- Yield Curve Control (YCC) involves central banks targeting specific interest rates on government bonds to influence overall borrowing costs.

- Algorithmic and systematic trading (CTA) relies on quantitative models to make investment decisions, which can be affected by YCC’s impact on interest rates and bond prices.

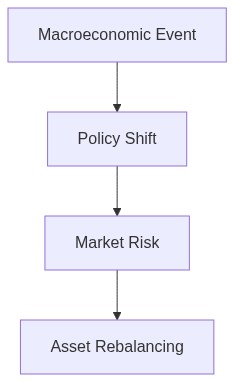

- YCC may create artificial stability or distortions in the bond market, affecting the strategies and performance of CTAs.

- The sudden unwinding of positions in distorted markets due to YCC might lead to increased volatility and potential market flash crashes.

- CTAs must adapt to central bank signals and adjust algorithms to account for the implications of YCC in order to mitigate risks.

- The intersection of YCC and algorithmic trading requires heightened awareness of macroeconomic policy impacts on market dynamics.

- Collaborative approaches between policymakers and market participants could help address the systemic risks posed by the overlap of YCC policy and algorithmic trading practices.

“Der Markt ist ein Mechanismus zur Übertragung von Wohlstand von den Ungeduldigen zu den Vorbereiteten.”

Institutionelles Forschungsschreiben Navigation der Steuerung der Zinsstrukturkurve in CTA-Strategien

Was ist der aktuelle makroökonomische Kontext und welche strukturellen Ungleichgewichte bestehen?

Im April 2026 erleben wir eine beispiellose Beteiligung der Zentralbanken an der Manipulation der Zinsstrukturkurve durch Zinskurvensteuerung (YCC). Dieser Eingriff hat zu komprimierten Liquiditätsprämien und verzerrter Konvexität von festverzinslichen Instrumenten geführt, was die herkömmlichen Preisfindungsmechanismen weniger effektiv macht. Mit der anhaltenden Inflation, die den Höchstpunkt der Zielbänder erreicht, haben sich Zentralbanken, insbesondere die Federal Reserve, zu umfangreichen langfristigen Anleihekäufen verpflichtet, um kurz- und mittelfristige Zinssätze zu verankern.

Die daraus resultierenden Auswirkungen waren deutliche strukturelle Ungleichgewichte. Aktien haben einen Aufwärtstrend erlebt, da Investoren auf der Suche nach Rendite in risikoreichere Anlagen drängen, was zu einem Anstieg der Kurs-Gewinn-Verhältnisse über die historischen Durchschnitte hinaus führt. Gleichzeitig wenden sich renditehungrige Pensionskassen illiquiden Alternativen zu und erhöhen das Tail-Risk-Exposure.

“Die Anpassung des Marktes an YCC fügt der Komplexität der Preisbildungsmodelle eine weitere Ebene hinzu. Transparenz in einem solchen Umfeld bleibt schwer fassbar.” – Bank für Internationalen Zahlungsausgleich (BIZ)

Wie beeinflusst die Steuerung der Zinsstrukturkurve die Preisbildung von Vermögenswerten quantitativ?

Die Einführung von YCC hat die mathematischen Erwartungen, die den Preisbildungsmodellen von Vermögenswerten zugrunde liegen, spürbar verändert. Risikofreie Zinssätze, die von den Zentralbanken künstlich verankert werden, haben die natürliche Terminstruktur der Zinssätze verzerrt, was die Berechnungen der Abzinsungsfaktoren komplizierter macht. Das Ergebnis ist eine erhebliche Abweichung vom erwarteten Weg, der durch die ungesicherte Zinsparität impliziert wird.

Algorithmische systematische Handelsstrategien (CTA), die dafür bekannt sind, Preisunregelmäßigkeiten und Momentum zu nutzen, müssen nun neu kalibriert werden. Modelle, die stark auf historische Spread-Daten angewiesen sind, müssen überarbeitete Liquiditätsüberlegungen und geänderte Annahmen zu Contango und Backwardation in den Terminmärkten einbeziehen. Moderne CTAs müssen ihre Mustererkennungsalgorithmen anpassen, um diese endemischen Verschiebungen zu berücksichtigen und die erhöhte Fragilität von Carry-Trades anzupassen.

“Kapitalflüsse, die durch wahrgenommene Verpflichtungen der Zentralbanken zu Zinswegen beeinflusst werden, haben traditionelle Arbitrage-Fenster gestört.” – Internationaler Währungsfonds (IWF)

Schritt 1 (Asset-Class-Zuweisung) Priorisieren Sie die Umschichtung in Vermögenswerte mit hoher Liquidität und integrieren Sie einen höheren Anteil an Rohstoffen, angesichts ihres Potentials, gegen inflationsbedingte Druck zu hedge.

Schritt 2 (Risikominderung & Absicherung) Erhöhen Sie den Einsatz von Volatilitätsderivaten, um das Abwärtsrisiko zu begrenzen. Nutzen Sie dynamische Delta-Hedging-Strategien, um die optimale Konvexität in sich schnell ändernden Zinsumgebungen zu gewährleisten.

Schritt 3 (Algorithmische Neukalibrierung nutzbar machen) Stellen Sie sicher, dass algorithmische Modelle Echtzeit-Wirtschaftsindikatoren integrieren und kontinuierlich Anpassungen an Veränderungen in den Sofortzinsen vornehmen. Erhöhen Sie die Sensitivität gegenüber impliziten Volatilitätsindizes als Vorhersage von Marktblitzen.

Schritt 4 (Tail-Risk-Management) Allokieren Sie ein Segment des Portfolios zu antizyklischen Anlageklassen wie Edelmetallen und ESG-orientierten Schuldinstrumenten, die in einem Niedrigzins- und Hochvolatileumfeld vorteilhaft positioniert sind.

Welche Reflexionen gibt es zu algorithmischem systematischem Handel und Marktblitzen?

Im Bereich des algorithmischen Handels werden systematische Methoden durch das Phänomen, aus dem sie Alpha ableiten, einem Stresstest unterzogen. Marktblitze, die früher als Ausreißer abgetan wurden, werden nun als wichtige Stresspunkte betrachtet, die proaktive Strategien erfordern. CTAs müssen ihre Kill-Switch-Algorithmen verstärken, um die Liquidität in Zeiten anomaler Volatilitätsspitzen zu sichern.

Der systemische Welleneffekt synchronisierter Zinsinterventionen über globale Schlafzyklen hinweg erzeugt eine eigentümliche Form der zeitlichen Arbitrage, die diese Algorithmen entschlossen ausnutzen müssen. Differenzierte Ausführungsalgorithmen, die optimal dafür ausgelegt sind, Transaktionskosten inmitten schneller Volatilität zu reduzieren, sind nun wesentliche Bestandteile innerhalb der CTA-Rahmenwerke.

Die Integration von maschinellen Lernwerkzeugen, die in der Lage sind, große Datensätze in Pseudo-Echtzeit zu verarbeiten, bietet die Möglichkeit, die Zuverlässigkeit der Modelle zu verfeinern und die Prognosefähigkeiten zu verbessern. Dies ist nicht nur eine Anpassung zum Überleben, sondern eine strategische Wendung, um zu gedeihen, während die Marktbedingungen zugrunde liegende Unsicherheitsannahmen neu bewerten.

| Faktor | Einzelhandelsansatz | Institutionelle Überlagerung |

|---|---|---|

| Komplexität | Niedrige Komplexität mit überwiegend statischen Modellen | Hohe Komplexität mit dynamischen, mehrschichtigen Modellen |

| Hebelwirkung | Typischerweise niedrige Hebelwirkung, risikoscheu | Strategische Hebelnutzung mit Risikooptimierung |

| Liquiditätszugang | Begrenzt auf gängige Marktprodukte | Zugang zu maßgeschneiderten und exotischen Instrumenten |

| Ausführungsstrategie | Standardausführung über Brokerplattformen | Erweiterte Ausführung mit proprietärer Technologie |

| Risikomanagement | Grundlegende Absicherung durch einfache Hedging-Methoden | Sophistiziert mit Echtzeitanalysen |

| Renditeziel | Moderate Renditen in Verbindung mit Benchmarks | Alpha-Generierung durch maßgeschneiderte Ansätze |

| Datennutzung | Nutzung öffentlich zugänglicher Datensätze | Integration alternativer Daten zur Gewinnoptimierung |

| Anpassung an YCC | Reaktive Strategieanpassungen | Proaktive Anpassungen mit prädiktiven Modellen |

| Kostenstruktur | Feste Gebühren mit wenigen Leistungsanreizen | Dynamische Gebühren an Fondsperformance gebunden |

| Regulatorische Compliance | Compliance gemäß standardmäßigen Einzelhandelsrichtlinien | Erweiterte Compliance mit maßgeschneiderten Einblicken |