- Yield Curve Control (YCC) aims to stabilize interest rates by targeting specific points on the yield curve, impacting liquidity management strategies.

- YCC affects the interest rate environment, influencing borrowing costs and investment decisions for institutional investors.

- Institutions must recalibrate risk models to account for YCC-induced market distortions and interest rate expectations.

- Enhanced focus on adaptive liquidity strategies is essential to manage balance sheet volatility and maintain operational flexibility.

- YCC may compress yield spreads, affecting portfolio diversification efforts and necessitating alternative yield enhancement strategies.

- Effective communication with stakeholders is crucial to align risk perspectives on the implications of YCC.

“Nuestro enfoque integra el control de la curva de rendimiento mejorando la gestión de liquidez mitigando riesgos y alineando estrategias de inversión con la dinámica del mercado en evolución de manera eficiente.”

¿Cuál es el contexto macroeconómico actual y existen desequilibrios estructurales?

A raíz de las persistentes tensiones geopolíticas y las inconsistencias en la recuperación pospandémica, los paisajes macroeconómicos globales están cambiando notablemente. Los bancos centrales han mantenido políticas acomodaticias, sin embargo, las presiones inflacionarias siguen siendo omnipresentes. Las estrategias de control de la curva de rendimiento (YCC, por sus siglas en inglés) adoptadas por varios bancos centrales, incluidos el Banco de Japón y el Banco de la Reserva de Australia, han creado un escenario único donde mantener la estabilidad económica conlleva el riesgo de distorsionar los mercados de bonos.

El control de la curva de rendimiento, por su naturaleza, suprime los rendimientos en determinadas maturidades para guiar las expectativas económicas. Esto induce desequilibrios estructurales. La liquidez del mercado de bonos se inclina porque las señales de mercado convencionales son anuladas, afectando las primas a plazo e indirectamente alterando la prima de liquidez a través de las maturidades. El notoriedad aplanamiento de las curvas de rendimiento es tanto un síntoma como un catalizador adicional para la mala asignación de capital y potenciales burbujas de activos.

“La búsqueda de iniciativas de control de la curva de rendimiento interrumpe los mecanismos naturales de descubrimiento de precios, creando fragilidad en los mercados financieros.” – Fondo Monetario Internacional

¿Cómo impacta cuantitativamente el control de la curva de rendimiento en la valoración de activos?

Analizando las implicaciones cuantitativas del control de la curva de rendimiento, la compresión de los rendimientos reduce inherentemente los rendimientos esperados de los valores de renta fija. Esta compresión altera los perfiles de convexidad de los activos sensibles a las tasas de interés, haciéndolos más vulnerables a la volatilidad futura de las tasas de interés.

Los modelos de valoración de activos ahora incluyen predominantemente una prima de liquidez más baja, planteando desafíos en la construcción de carteras que reflejen verdaderamente los riesgos basados en el mercado. Para la renta variable, el efecto dominó de los bajos rendimientos de los bonos inflan los múltiplos precio-beneficio (P/E), generando preocupaciones de valoración en sectores tradicionalmente dependientes de la estabilidad de la renta fija.

Además, la reducción en la volatilidad implícita en los derivados de tasas de interés comprime las estrategias de cobertura potenciales, complicando marcos sólidos de gestión de riesgos. Con rendimientos artificialmente suprimidos, los inversores a menudo pivotean hacia instrumentos de mayor duración o riesgo de crédito, potencialmente exacerbando el riesgo sistémico si se producen correcciones en el mercado.

“La supresión de tasas de interés cataliza una búsqueda de rendimiento, empujando a los inversores hacia territorios más riesgosos.” – Banco de Pagos Internacionales

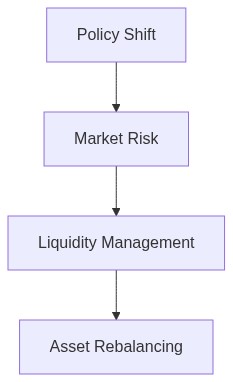

¿Cuál es nuestra Directiva de Rebalanceo de Cartera?

Paso 1 Asignación de Clase de Activos

Diversificarse fuera de las concentraciones excesivas de bonos soberanos, particularmente aquellos donde el control de la curva de rendimiento está en vigor. Aumentar la exposición a bonos vinculados a la inflación y corporativos de alta calidad donde la liquidez permanece robusta, aprovechando los diferenciales de crédito que ofrecen primas de liquidez relativamente más altas.

Paso 2 Mitigación de Riesgos y Cobertura

Adoptar instrumentos derivados selectos que brinden mejora de convexidad, centrándose en productos estructurados u opciones que protejan contra sorpresas al alza de tasas. Implementar correlación vol cruzada entre activos para mantener la eficacia de la cobertura contra eventos de riesgo extremo.

Paso 3 Posicionamiento Dinámico

Avanzar hacia un enfoque por fases para integrar acciones de mercados emergentes, que se benefician de dislocaciones de valoración. Apuntar a una exposición sectorial específica, enfatizando sectores de la economía digital y transiciones hacia tecnología verde, áreas que demuestran potencial de crecimiento resiliente en medio de la volatilidad macro.

Al abordar estos cambios con precisión, estoy seguro de que podemos navegar eficazmente las complejidades de los regímenes de control de la curva de rendimiento, capitalizando en la incorrecta valorización de la liquidez y mejorando el alfa de la cartera en medio de estos desafíos.

| Criterio | Enfoque Minorista | Superposición Institucional |

|---|---|---|

| Objetivo | Optimizar el acceso a la liquidez y mitigar el riesgo individual | Sinergizar la preservación de una amplia liquidez con una diversificación de riesgos amplia |

| Mecanismo de Control de la Curva de Rendimiento | Aprovechar la compra de bonos minoristas dentro de límites individuales | Explotar futuros y swaps para alinear estratégicamente carteras institucionales |

| Gestión de Riesgos | Medición de riesgo personalizada utilizando modelos históricos simplificados | Evaluación de riesgos multifactorial incorporando marcos de cobertura adaptativos |

| Acceso a Liquidez | Utilizar productos bancarios minoristas con perfiles de vencimiento variados | Implementar gestión de liquidez en niveles mediante facilidades de crédito dinámicas |

| Complejidad | Baja complejidad enfocada en la educación financiera individual | Alta complejidad que requiere experiencia institucional y análisis robustos |

| Costos de Transacción | Moderados debido a la dependencia de servicios de corretaje minorista | Minimizados a través de plataformas de negociación institucionales y economías de escala |

| Restricciones Regulatorias | Sujeto a requisitos regulatorios estándar para inversionistas minoristas | Navegar entornos regulatorios avanzados con equipos de cumplimiento especializados |

| Utilización de Tecnología | Herramientas digitales básicas para seguimiento de rendimiento y gestión de inversiones | Plataformas algorítmicas avanzadas y análisis de datos en tiempo real |

| Escalabilidad | Limitada a las capacidades de crecimiento de inversión personal | Escalable a través de grandes carteras con diversos tipos de activos |

| Métricas de Rendimiento | Evaluación de rendimiento y liquidez basada en parámetros individuales | Análisis de rendimiento integral utilizando un conjunto de índices institucionales |