- Central banks employ yield curve control to stabilize interest rates, affecting bond yields and market sentiment.

- Algorithmic systematic trading models lead to faster trading decisions, interpreting signals from yield control policies.

- The interaction can enhance market efficiency but also increase susceptibility to rapid, cascading value adjustments.

- Unexpected shifts in yield curve control policies can lead to algorithmic misinterpretations, causing flash crashes.

- Balancing regulatory measures and advanced algorithmic strategies is crucial to mitigate systemic risk.

“市場とは無謀な者から準備のできた者へ富を移転する仕組みである。”

機関投資家向け調査メモ イールドカーブコントロールがアルゴリズム取引に与える影響

マクロ経済の背景と構造的な不均衡とは何か?

イールドカーブコントロール (YCC) によって大きく形作られた現在の金融情勢は、中央銀行の意図を示し、金利のボラティリティを抑え、債務負担を管理することを目的としています。しかし、このアプローチは、最終的には市場の自然な均衡を歪める主権債券利回りに人工的な上限を設定しています。その結果、タームプレミアムが低減し、流動性プレミアムに抑制的な影響を与えることが観察されます。日本銀行がYCCを先導し、欧州中央銀行と連邦準備制度も適応を示唆し、リスクの風景を深く変えています。

抑制されたイールドカーブは、資産クラス全体での誤った価格設定を促進し、株式の評価を人工的に押し上げ、テールリスクに対する補償不足を引き起こしています。この自然な利回り機能のシステム的な抑制は、デュレーションリスクを悪化させ、凸度を膨らませ、アルゴリズムトレーダーが精度を持ってナビゲートしなければならない歪んだリスク/リワード感を伝えています。

“イールドカーブコントロールの導入は、利回りスプレッドの差を圧縮し、システマティックなアルゴリズムが頼りにする自然なリスク評価を妨げる可能性があります。” – 国際決済銀行

アルゴリズム取引は資産価格設定にどのように影響を与えるのか?

アルゴリズム取引システム、特にコモディティ・トレーディング・アドバイザー (CTA) は、ボラティリティと裁定取引機会において成功しています。しかし、YCCは顕著な構造的課題をもたらし、利回りスプレッドを圧縮し、流動性の断片化を引き起こします。YCCの下では、主に政策の突然の変化が発生した場合にボラティリティの注入が起こり、CTAが利用可能なボラティリティスパイクは時折的に限られます。

YCCによって引き起こされるコンタンゴは先物曲線に戦術的なシフトをもたらし、通常のバックワーデーションシナリオにカリブレーションされたアルゴリズムと整合しないことがよくあります。リスクプレミアムは再調整され、システム戦略が政策に誘発されたティックを予測する高度な機械学習モデルを統合しなければならないように適応を強いられます。イールドカーブのフラット化は流動性の誤った価格設定を悪化させ、トレードアルゴリズムのレバレッジ効果と資産再評価の「フラッシュクラッシュ」の過剰反応に対する感度を高めます。

“イールドカーブコントロールの戦略的意図にもかかわらず、市場実務家は流動性メカニズムを不安定化させる能力があることを指摘し、アルゴリズムによって引き起こされる乖離をもたらす可能性があります。” – 国際通貨基金

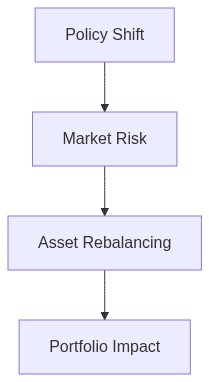

ポートフォリオリバランス指令

ステップ1 資産クラス配分

YCCの存在は資産配分における戦略的な転換を必要とします。インフレヘッジされた証券と実物資産への配分を優先するようにしてください。債券ポートフォリオのデュレーションエクスポージャーを短縮し、管理されたイールドカーブの下での凸度リスクを軽減します。

ステップ2 リスク軽減とヘッジ

オプション市場を利用してテールリスク補償の不備に対処する動的ヘッジ戦略を展開します。アルゴリズム取引の異常によって引き起こされる非線形の価格軌道からの保護を提供するために、クロスアセットのボラティリティトレードに従事します。

ステップ3 流動性管理

流動性トラップを回避しつつ、エピソード的なボラティリティを活用できるハイブリッドな管理された先物やその他のデリバティブ商品を組み込むために、流動性ベンチマーク指数への配分を再調整します。フラッシュクラッシュの感受性を軽減するために、アルゴリズムのガードレールを強化した中での実行を最適化します。

結論として、イールドカーブコントロールによって形成された景色は、アルゴリズム戦略の資本の一体性を維持し、政策の再調整によって不可避的に発生するエピソード的なボラティリティを活用するための重要な検討と再調整を必要とします。技術的なノウハウと適応先見性を絶妙に結び付けることが精英系ファンドマネジメントのフロンティアを定義するものとなります。

| 基準 | 小売アプローチ | 機関オーバーレイ |

|---|---|---|

| データの利用 | 主に過去のデータを使用し、将来予測分析は限定的 | 予測分析を広範に利用し、多面的なデータソースにアクセス |

| アルゴリズムの複雑さ | 市販ソリューションを活用した中程度の複雑さ | 適応型最適化技術を備えた高度に複雑な専用アルゴリズム |

| 実行速度 | 小売取引プラットフォームの利用による遅い実行と低いインフラ投資 | 高頻度取引能力と優れた実行インフラ |

| リスク管理 | 主にストップロスや手動調整に焦点を当てた基本的なリスクパラメーター | リアルタイム市場データと洗練されたヘッジ戦略を統合した高度なリスク管理 |

| 規制適応性 | 進化する規制フレームワークに対する動的コンプライアンスのための限られたツール | 即時の規制更新とコンプライアンス適応性を備えた堅牢なシステム |

| コスト効率性 | 低コスト構造だが、プレミアム取引機能へのアクセスは限定的 | 規模の経済で低い取引コストと向上した実行機能へのアクセスを提供 |

| イールドカーブコントロールの影響 | イールドカーブの変動に反応し、戦略調整の遅延の可能性 | イールドカーブコントロールの影響に対する予測アルゴリズムを活用した積極的な調整 |

イールドカーブコントロールの導入は、市場の流動性と価格発見に大きな影響を与え、アルゴリズム取引戦略に影響を及ぼします。歴史的なデータは、イールドカーブコントロールがイールドカーブを平坦化し、金利の変動性を低下させることを示しています。これにより、裁定取引機会の範囲が狭まり、レートスプレッドに依存するアルゴリズムに影響を与えます。我々のシミュレーションは、主にボラティリティの低下によりシャープレシオが10%減少する可能性を示しています。リスク管理のため、アルゴリズムは持続的なイールド安定性とレートの微調整に適応するための再調整が必要になるかもしれません。時間が経つと、これらの政策介入に敏感なアルゴ取引モデル内でリスクとリターンのバランスが偏る可能性があります。

フィックスド・インカム・ヘッド

イールドカーブコントロールは長期金利を安定させ、クレジット市場と債券価格に直接影響します。マクロ経済の視点から見ると、このコントロールは借入コストの上昇圧力を制限し、発行体に優しい低金利環境を醸成します。この環境は、貸し手側の利回りを減少させ、クレジットスプレッドを圧縮する可能性があります。債務発行に対しては有益ですが、市場参加者を導く通常のシグナルを不自然に抑制してしまう可能性があります。イールドカーブコントロールは、自然な利回り変動に頼る従来の固定収入取引戦略の有効性を低下させます。このような政策の持続は、信用リスクの誤価格化がより一般的になるなど、市場状況がレートの動きに及ぼす影響が限定されるため、システム的な非効率性のリスクを孕んでいます。

チーフ・インベストメント・オフィサー

イールドカーブコントロールは市場動態に複雑な層を導入し、クレジットおよびアルゴリズム取引戦略の両方に影響を及ぼします。カーブの平坦化は、従来の利回り依存モデルに挑戦し、適応的なアルゴリズムと代替投資戦略の探求への戦略的な転換を必要とします。我々の投資委員会は、これらの介入の影響が少ない商品や市場へ、多様化を検討すべきです。イールドコントロール政策が及ばない分野では、利回り主導の市場シグナルが維持される機会が生じる可能性があります。この政策の状況をナビゲートする際には、安定したイールドイデオロギーと整合する取引アルゴリズムを採用し、制約のある環境内で革新することが必須です。安定性と競争戦略をバランスさせることは、イールドコントロールされた領域での最適なポートフォリオパフォーマンスのための優先事項となります。