- The yen carry trade has supported low-cost global investments, particularly in commercial real estate, but unwinding is increasing borrowing costs.

- Increased global equity volatility is affecting real estate asset valuations, leading to potential repricing of assets and affecting investor sentiment.

- In the face of rising interest rates and currency fluctuations, commercial real estate transactions are witnessing delays as investors recalibrate strategies.

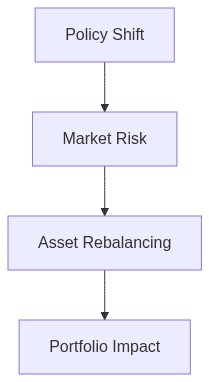

- Institutions must consider hedging strategies and portfolio diversification to navigate the volatility unleashed by yen carry trade unwinding.

- Adaptive strategies in real estate investment are crucial due to evolving financial conditions and geopolitical uncertainties linked to global market shifts.

“En la inversión macro, adelantarse es indistinguible de estar equivocado. El tiempo es la máxima ventaja.”

Contexto Macro-Económico & Desequilibrios Estructurales

En el tumultuoso mar de las finanzas globales, el reciente deshace del yen ha surgido como un eje central en la dinámica del mercado, con profundas implicaciones que resuenan a través del sector inmobiliario. El carry trade del yen, una estrategia apalancada que capitaliza sobre las bajas tasas de interés japonesas, ha comenzado su tan temido deshace. Esta reversión es precipitada por cambios en la política monetaria de Japón y el aumento de la atracción de rendimientos en otros lugares, notablemente en los Estados Unidos. La postura de Japón en medio de la recalibración de su perspectiva inflacionaria es vista como un faro sobre cómo los banqueros centrales en todo el mundo podrían navegar en el vasto océano de la manipulación de liquidez.

Los desequilibrios estructurales establecen el escenario los inversionistas están recalibrando sus participaciones en medio de una volatilidad creciente del yen, causando efectos dominó significativos a través de los mercados inmobiliarios. El notable aumento en la apreciación del yen, vinculado directamente al deshace, confronta un entorno económico global plagado de incertidumbre y riesgo. Mientras el Banco de Japón ajusta cautelosamente sus ángulos de política, la exposición extranjera y las inversiones multinacionales en bienes raíces sienten la atracción gravitacional de las cambiantes dinámicas del tipo de cambio. A pesar de las históricamente bajas tasas de interés que han alimentado burbujas de activos, el reciente vaivén del péndulo resalta vulnerabilidades notables en el sistema.

“El volumen de posiciones del carry trade en yen ha aumentado debido a las tasas de interés ultra bajas de Japón; su repentina detonación podría provocar volatilidades de precio en mercados globales vulnerables.” – FMI

Impacto Cuantitativo en la Valoración de Activos

La apreciación del yen tiene un efecto cuantitativo directo en la valoración de activos a través de lentes fundamentales y técnicos. Desde una perspectiva fundamental, el aumento de costos de financiamiento y ecuaciones riesgo-recompensa negativamente sesgadas ejercen presiones deflacionarias en la economía japonesa, diluyendo la apreciación del valor de los bienes raíces. Simultáneamente, los modelos cuantitativos base sugieren una ruptura distintiva del nivel de soporte, agregando vientos en contra técnicos a la economía estructural.

La prima de liquidez inversa se torna palpable a medida que el capital se retira de las clases de activos cargadas de riesgo. Las curvas de recuperación muestran deflación por convexidad, indicando umbrales de portafolio estresados. En el contexto inmobiliario, el tradicional flujo inquebrantable de capital enfrenta condiciones de sequía debido a un apetito de riesgo alterado entre los inversores élite. La amplificación del riesgo extremo parece inminente a medida que las correcciones de valoración se alinean con riesgos macro más amplios, promovidas por la firmeza del yen.

“Las condiciones financieras globales se han endurecido, como evidencia el aumento de los spreads de deuda y un cambio palpable en el sentimiento del mercado, lo cual augura mal para sectores sensibles a la liquidez, como el inmobiliario.” – BIS

Paso 1 Asignación de Clase de Activos

Mejorar la asignación hacia alternativas de mayor rendimiento con mercados maduros que presenten exposición limitada al riesgo cambiario. El sector inmobiliario europeo, fortalecido por un euro firme y bajas primas de liquidez, presenta una salida viable en medio de las perturbaciones del yen. Subponderar la interacción con el sector inmobiliario japonés cautelosamente, manteniendo coberturas vigilantes de corta duración.

Paso 2 Mitigación de Riesgo & Cobertura

Implementar estrategias de mitigación de riesgo a través del uso juicioso de derivados, creando estructuras de cobertura asimétricas para compensar posibles desventajas. Los contratos a plazo y opciones de cambio ofrecen una salvaguardia contra la apreciación inesperada del yen. Además, integrar permutas de incumplimiento crediticio donde sea necesario para fortalecer la estabilidad de la posición en medio de mercados de deuda fluctuantes.

Paso 3 Explotación de Ganancias Tácticas

Recalibrar las respuestas tácticas para capturar desajustes de precios efímeros, explotando los méritos de convexidad inducidos por la volatilidad. Entrar en posiciones calculadas relacionadas con REITs regionales con perspectivas fiscales favorables que superan los efectos de traslación. Utilizar opciones con tiempo de decaimiento para ganar exposición estratégicamente sin escalada de riesgo sistémico.

Reflexiones Finales

Mientras nos encontramos en la intersección de intrincadas complejidades financieras históricas, determinar el camino a seguir requiere un enfoque calculado y basado en datos. Con los vientos de cola del cambio evidentes en la sensibilidad del yen, establecer estrategias de inversión a prueba de futuro es crucial para mantener la integridad del portafolio mientras se maximiza el alfa. Nuestra directiva permanece potente y ferozmente analítica, diseñada para navegar el tumulto cercano en el horizonte.

| Característica | Enfoque Minorista | Superposición Institucional |

|---|---|---|

| Objetivos | Maximizar el rendimiento individual de los activos | Optimizar el equilibrio riesgo-rendimiento a nivel de cartera |

| Utilización de Datos | Datos financieros e indicadores limitados | Análisis de datos complejos e indicadores macroeconómicos |

| Gestión de Riesgos | Herramientas básicas de evaluación de riesgos | Modelos avanzados que incorporan cambios geopolíticos y fluctuaciones monetarias |

| Exposición al Yen | Impacto directo de la moneda en inversiones | Estrategias de cobertura para mitigar el riesgo de moneda |

| Enfoque en Bienes Raíces | Activos inmobiliarios específicos | Valores respaldados por activos e inmobiliarias (REITs) para diversificación |

| Toma de Decisiones | Basada en el sentimiento del mercado y tendencias | Modelos de comercio algorítmico y análisis predictivo |

| Asignación de Capital | Los stakeholders individuales determinan las inversiones | Asignación estratégica de activos en múltiples sectores |

| Análisis de Mercado | Visiones de mercado simplificadas | Análisis de mercado profundo y pronósticos económicos |

| Gestión de Liquidez | Enfoque en liquidez a corto plazo | Planificación de liquidez a largo plazo con pruebas de estrés |