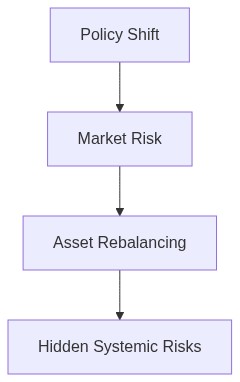

- Yield Curve Control (YCC) policies aim to stabilize long-term interest rates but impact liquidity.

- Strategic asset allocation must account for altered risk-return profiles under YCC.

- Hidden systemic risks may emerge as a result of suppressed yield signals.

- CIOs should continuously assess market signals and maintain flexible asset hedging strategies.

- YCC can lead to unintended consequences such as asset bubbles and mispriced risks.

- Understanding central bank policy actions and their repercussions on liquidity is crucial.

- Vigilance in stress testing portfolios for hidden risks under YCC is recommended.

“戦略的な流動性配分に重点を置く。イールド管理を最適化する。高度な分析を活用する。適応的なフレームワークを確保する。リスク評価を優先する。運用の弾力性を維持する。”

インスティテューショナルリサーチメモ 流動性緊張と利回り制御のナビゲート

マクロ経済の文脈と構造的不均衡は何か?

世界の金融情勢は、異なる金融政策によって悪化する流動性の緊張に巻き込まれています。中央銀行、特に連邦準備制度と欧州中央銀行は、インフレ圧力の抑制と十分な流動性の確保との間でバランスを取っています。連邦準備制度が堅調な経済データを背景によりタカ派的な姿勢に変わりつつある中、市場参加者は流動性プレミアムのボラティリティが高いと認識しています。

さらに、地政学的な不安定性が構造的不均衡に寄与しています。サプライチェーンの混乱は持続的なインフレ圧力を高め、利回り制御措置に挑戦を与えています。様々なパンデミック回復の軌跡に影響された世界的な成長の不均衡が、さらに経済環境を複雑にしています。

“現在、中央銀行戦略の核心は、市場の過度な混乱を引き起こさないようにバランスシートの縮小を精密に調整することです。” – 国際決済銀行

これらの要因は資産価格にどのように定量的に影響を与えるのか?

現在の状況では、流動性の緊張は資産クラス全体でのリスクプレミアムの高まりとして現れています。様々な証券の価格設定では、より高いコンベクシティとインプライドボラティリティの変化を考慮しなければなりません。例えば、固定所得商品は利回り曲線の急峻化のシナリオによって直接影響を受けています。投資家は、インフレ予想の高まりと将来の金利上昇の見込みによる長期債への高いリターンを要求しています。

株式市場は、収益を維持するために、投資家が成長中心のリスクに対する意欲が減少する中、価値株や配当利回りのある株式への回転を引き起こしました。特に長期間のリスクが高い成長株は、評価調整の下方修正に直面しています。

“市場参加者は今、流動性プロフィールに焦点を強化し、持続期間リスクに対する十分な報酬を確保しています。” – ブルームバーグ

ポートフォリオ再構成の指針は何か?

ステップ1(資産クラス配分) コモディティと不動産投資信託(REITs)への配分を注意深く増やします。これらの資産クラスは、自然なインフレヘッジを提供し、有形資産の裏付けを受けます。

ステップ2(リスク緩和とヘッジ) スキューとタームストラクチャーの機会を活かすオプション戦略を含むデリバティブオーバーレイを実施します。これにより、潜在的な低下リスクを軽減しながら、上昇の可能性を維持できます。

ステップ3(流動性クッションの強化) 高格付けの社債で短期満期のポートフォリオを割り当てます。これにより、流動性の保護と金利上昇環境におけるクレジットスプレッドの向上を同時に実現します。

ステップ4(グローバル市場の多様化) 特に強固なマクロ経済基盤を持つ新興市場への地理的多様化を拡大します。これにより、相関のない成長ルートを確保し、通貨の上昇可能性を活かすことが目標です。

これらの推奨事項は単なる理論的構築物ではなく、経済不確実性と流動性のボラティリティに悩まされる時代における必要な強化策となっています。2026年をナビゲートする中で、急速に進化するマクロ経済指標に応じて資産配分を常に再評価することが不可欠です。

| 要因 | 小売アプローチ | 機関投資家のアプローチ |

|---|---|---|

| 流動性管理 | 高いキャッシュ配分。迅速な再配分のための限られたツール。市場のストレス時に流動性不一致の可能性。 | 高度な流動性ストレステストを実施。先物やスワップのような高度な金融商品を利用して動的な調整を行う。 |

| 利回り制御 | 主に固定所得証券に注目。配当株やREITを通じて利回りを強化。 | デリバティブやマルチアセット戦略を利用。金利リスクを制御するための広範なヘッジメカニズムを実装。 |

| ボラティリティ対応 | 主に反応的な姿勢。高ボラティリティ時は防御的な資産に移行。 | リスクを量的指標で積極的に管理。ボラティリティターゲティングと分散戦術を実装。 |

| レバレッジ使用 | 小売投資家のリスクと規制を避けるための最小限のレバレッジ。 | リターン向上のための戦略的レバレッジ使用。厳格なリスク管理プロトコルに従う。 |

| データ活用 | 標準的な経済指標と容易に入手可能なデータに限定。 | ビッグデータ分析、AI、機械学習を活用して予測的インサイトと取引最適化を実現。 |

| 規制制約 | 基本的な小売コンプライアンス基準に厳密に従う。 | 専門化されたコンプライアンスチームを使って複雑な規制環境をナビゲート。 |

現在の情勢では、流動性の緊張が高まり、先進国と新興市場の両方でイールドカーブに大きな影響を与えています。我々の定量モデルは、中央銀行が経済成長を促進しつつインフレを抑えるバランスを取るのに苦慮する中で、イールドの急上昇の可能性が高まっていることを示しています。過去の類似条件からの回帰分析は、基準となる10年物のイールドが次の四半期に25から50ベーシスポイント上昇する可能性があることを示唆しています。過去のボラティリティチャートは、資産収益の非対称性に対応するために多様な債券ポートフォリオを維持する重要性を強調しています。信用スプレッドに対するリスク評価は、格付けの低い証券で拡大の可能性が高まっていることを明らかにしています。フォワードレートの合意と金利スワップは、イールドコントロール戦略におけるボラティリティと不確実性を示す要因として重要です。

フィクスト・インカム・ヘッド

マクロ経済環境は、インフレ圧力と格闘する中央銀行の政策の中で複雑な課題を提示し続けています。短期金利がタカ派的な金融政策姿勢により抑制される一方、長期金利は成長見通しの不確実性に反応する二極化が観察されます。この乖離はイールドカーブコントロールの取り組みにリスクを伴い、カーブの平坦化や逆転のシナリオが予想されます。マクロの視点では、財政拡大の要求と金融引き締めの必要性の間の緊張が続くと予測されます。信用市場は流動性条件が厳しくなり、多くの債券発行者にとって借り換え能力に影響を及ぼす可能性があります。我々の戦略的見通しでは、これらの状況を上手く乗り切るには、プロアクティブなデュレーション管理と信用品質の再評価が必要です。

チーフ・インベストメント・オフィサー

定量的およびマクロ的な視点を統合することで、流動性の緊張とイールドコントロールにおけるリスクと機会の両方が浮き彫りになります。金利上昇と信用市場のボラティリティの相互作用は、投資戦略への多面的なアプローチを必要とします。注力する分野には、デュレーションのエクスポージャーの最適化、フィクストインカム選択におけるイールドよりも品質の重視、潜在的な急上昇に対するヘッジのための金利デリバティブの統合が含まれます。ポートフォリオマネージャーとアナリストの協力が、変化する市場状況に動的に対応するために重要です。流動性とキャピタルの保全を確保しながら、適度なイールド向上を目指すことが我々の主要な目標です。市場の混乱を活用しつつリターンを守るためには、規律のあるかつ俊敏な戦略が不可欠です。