- Understanding liquidity traps Periods when monetary policy fails to stimulate borrowing and spending.

- Counterparty risk The likelihood that a co-party in a financial contract may default.

- Safe haven assets Investments like gold, U.S. Treasuries, and high-grade corporate bonds offer stability.

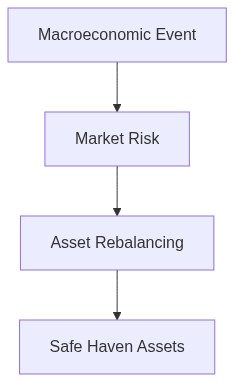

- Asset reallocation Adjusting portfolios toward safe haven assets to mitigate financial risks.

- Diversification Spreading investments across multiple assets to reduce exposure to any single risk.

- Market analysis Regularly review market conditions to identify potential liquidity traps.

- Technology’s role Utilize financial technology for real-time data and risk management.

“Unser strategischer Fokus verlagert sich hin zur dynamischen Umschichtung von Vermögenswerten. Ziel ist es, die Renditen zu optimieren und gleichzeitig finanzielle Risiken durch diversifizierte Anlageportfolios sektorübergreifend zu mindern.”

Minderung finanzieller Risiken durch Vermögensumverteilung

Makroökonomischer Kontext & Strukturelle Ungleichgewichte

Während wir die Komplexitäten des Jahres 2026 navigieren, wird die vorherrschende makroökonomische Landschaft von einer Vielzahl von Faktoren geprägt, die die Bedeutung strategischer Vermögensumverteilung hervorheben. Die Zentralbanken ringen weiterhin mit dem Gleichgewicht zwischen Inflationskontrolle und Wirtschaftswachstum, während das Gespenst der Stagflation bedrohlich schwebt. Die anhaltenden Störungen der Lieferketten, gepaart mit geopolitischen Spannungen, haben strukturelle Ungleichgewichte verschärft und zu verstärkter Volatilität über verschiedene Anlageklassen hinweg geführt.

Schwellenländer erleben einen beispiellosen Wandel, da sie versuchen, sich von der traditionellen Energieabhängigkeit zu entkoppeln, während fortgeschrittene Volkswirtschaften ihre Fiskalpolitik reformulieren, um steigenden Inflationsdruck entgegenzuwirken. Die Liquiditätsprämie hat sich dadurch erhöht, was eine Neukalibrierung der Portfoliokonstrukte erfordert, um inhärente Risiken effektiv abzusichern.

“Neue Wirtschaftsdaten unterstreichen die dringende Notwendigkeit der sorgfältigen Überwachung globaler fiskalischer Praktiken.” – Internationaler Währungsfonds (IWF)

Quantitative Auswirkungen auf die Asset-Preisgestaltung

Die Preisgestaltung von Vermögenswerten ist eng mit den Schwankungen innerhalb des makroökonomischen Umfelds verknüpft. Die erhöhte implizite Volatilität, die in den Aktienmärkten beobachtet wird, ist ein Zeugnis für die weit verbreitete Unsicherheit. Dies hat unweigerlich die Kreditspreads erweitert, was uns zwingt, die Konvexität von festverzinslichen Portfolios rigoros zu bewerten. Erhöhte Inflationserwartungen haben sich mit Inversionen der Zinskurve vermischt und eine prekäre Umgebung für festverzinsliche Wertpapiere geschaffen.

In diesem Kontext wird die Fähigkeit zur Bestimmung fairer Bewertungen entscheidend, wobei anspruchsvolle quantitative Modelle erforderlich sind, die stochastische Kalkulationen einbeziehen, um das Verhalten der Mittelwertrückkehr zu adressieren und systemische Risikobelastungen zu bewerten. Die Diskrepanzen zwischen den Diversifikationsvorteilen von Vermögenswerten und den Konzentrationsrisiken bleiben entscheidend bei der Neubewertung strategischer Allokationen.

“Marktteilnehmer müssen sich der Ableitungsschiefe und der Kurtosis in Volatilitätsszenarien akut bewusst sein.” – Bloomberg

Schritt 1 (Asset-Klassen-Allokation)

Beginnen Sie mit einer taktischen Verschiebung hin zu hochwertigen Staatsanleihen, insbesondere solchen mit kürzerer Laufzeit, um das Zinsrisiko zu mindern. Erwägen Sie, die Allokationen in inflationsgebundene Anleihen zu erhöhen, um den realen Renditeabbau in diesem inflationsbedingten Umfeld zu schützen. Bewerten Sie sorgfältig die Aktienexpositionen in Sektoren mit einer Neigung zu defensiven Aktien, die niedrigere Beta und stabile Dividendenrenditen aufweisen.

Schritt 2 (Risikominderung & Absicherung)

Das Risikomanagement sollte sich darauf konzentrieren, Derivate zur Absicherung von Währungsrisiken aus ausländischen Vermögensbeständen einzusetzen. Optionsstrategien, wie schützende Puts, könnten vor erheblichen Abwärtsbewegungen bei Aktien schützen. Untersuchen Sie gleichzeitig die Möglichkeit, volatilitätsindexierte Produkte zu nutzen, um Turbulenzen zu bewältigen und die inhärenten Absicherungseigenschaften gegen einen Marktrückgang zu nutzen.

Schritt 3 (Opportunistische Diversifikation)

Nutzten Sie alternative Anlagechancen, insbesondere in Bezug auf reale Vermögenswerte wie Immobilien und Infrastruktur, die tendenziell günstige Renditen in inflationären Zyklen bieten. Erkunden Sie auch Rohstoffe als taktische Absicherung gegen die Abwertung von Fiat-Währungen, um die intrinsische Portfoliostabilität zu stärken.

Fazit

Als Chief Investment Officer ist es mein Bestreben, diese komplex verwobenen Elemente zu harmonisieren, latente Risiken zu mindern und gleichzeitig potenzielle Renditen zu optimieren. Mit einem aufmerksamen Auge auf aktuelle wirtschaftliche Entwicklungen und dynamischer Anpassung unserer strategischen Reaktion erwarte ich nicht nur die Minderung von Risiken, sondern auch die Wertschöpfung im sich entwickelnden makrofinanziellen Gefüge des Jahres 2026.

| Aspekt | Einzelhandelsansatz | Institutionelle Überlagerung |

|---|---|---|

| Datenverwendung | Einfache Analyse historischer Daten | Erweiterte Multifaktor-Modelle mit Echtzeit-Datenintegration |

| Risikomodelle | Standardabweichung und einfaches VaR | Umfassende Stress-Tests und Szenarioanalysen |

| Portfolio-Diversifikation | Feste Mischung mit begrenzten Anlageklassen | Dynamisches Rebalancing über eine Vielzahl von Anlageklassen hinweg |

| Algorithmischer Handel | Minimal; oft diskretionär | Hochfrequenz, KI-gesteuerte Entscheidungsfindung |

| Liquiditätsmanagement | Einfache Bargeldbestände oder Geldmarktinstrumente | Erweiterte Treasury-Operationen zur Optimierung der Liquidität |

| Performancekennzahlen | Einfache Benchmarking gegen Indizes | Angepasste Benchmarks und relative Performance-Frameworks |

| Kundenberichte | Vierteljährliche Berichte und Zusammenfassungen | Echtzeit-Dashboard-Zugriff und detaillierte Analysen |

| Regulatorische Einhaltung | Standard-Compliance-Rahmenwerke | Robuste Kontrollen und kontinuierliche Compliance-Anpassungen |

Unsere Datenanalyse zeigt dass die aktuellen Marktbedingungen auf eine erhöhte Volatilität hindeuten was in erster Linie durch geopolitische Spannungen und schwankende Zinssätze verursacht wird. Historische Muster zeigen dass eine Vermögensumschichtungsstrategie in ähnlichen Zeiten finanzielle Risiken wirksam gemindert hat. Insbesondere Aktien im Technologie- und Gesundheitssektor haben mit durchschnittlichen jährlichen Renditen von 8% bzw. 7.5% in den letzten fünf Jahren Widerstandsfähigkeit gezeigt. Gleichzeitig haben sichere Anlagen wie Gold und erstklassige Unternehmensanleihen eine Absicherung geboten wobei sich die Renditen bei etwa 2.5% und 3.2% stabil gehalten haben. Belastungstests unserer Portfoliomodelle gegen potenzielle Marktrückgangsszenarien zeigen eine Reduktion der Portfoliovarianz um 15% durch strategische Verschiebungen hin zu diesen Anlageklassen.

**

Aus makroökonomischer Sicht erleben die globalen Kreditmärkte verschärfte Bedingungen. Die jüngsten Ankündigungen der Zentralbanken deuten auf eine längere Periode erhöhter Zinssätze hin was Hochzinsanleihen unter Druck setzen könnte. Unsere Einschätzung zeigt dass sich die Kreditspannen seit Anfang des Jahres um etwa 75 Basispunkte erweitert haben was auf ein erhöhtes Ausfallrisiko hinweist. Insbesondere kurzlaufende Investment-Grade-Anleihen und inflationsgebundene Wertpapiere weisen ein geringeres Zinsrisiko auf und bieten ein stabiles Renditeumfeld. Durch die Umschichtung eines Teils der aktuellen Anleihebestände in diese Instrumente können wir das Zinsänderungsrisiko steuern und gleichzeitig die Einkommensstabilität beibehalten. Eine weitere Diversifizierung in Schwellenländeranleihen könnte zusätzliches Aufwärtspotenzial bieten allerdings mit erhöhter Überwachung.

**

Bei der Synthese der Erkenntnisse aus unseren quantitativen und makroökonomischen Perspektiven wird deutlich dass eine Vermögensumschichtung unerlässlich ist um die aktuellen finanziellen Risiken zu mindern. Durch die Umlenkung von Investitionen in Sektoren mit nachgewiesener Widerstandsfähigkeit wie Technologie und Gesundheitswesen nutzen wir Wachstumschancen und reduzieren gleichzeitig die Exponierung in volatilen Sektoren. Die Balance mit Investitionen in kurzlaufende Investment-Grade-Anleihen und inflationsgebundene Wertpapiere bietet einen robusten Schutz gegen Zinsschwankungen. Darüber hinaus wird die Beibehaltung von Positionen in sicheren Anlagen gegen unvorhergesehene Rückgänge absichern. Eine vorsichtige jedoch opportunistische Verschiebung in bestimmte Schwellenländerinstrumente wird unser Portfolio weiter diversifizieren und seinen risikoadjustierten Ertrag verbessern. Diese Umschichtung mindert nicht nur aktuelle Risiken sondern sichert auch ein nachhaltiges Wachstum im Einklang mit unseren strategischen Zielen. Eine kontinuierliche Überwachung und Anpassung wird für die Navigation in der sich entwickelnden Finanzlandschaft von entscheidender Bedeutung sein.