- Understanding liquidity traps Periods when monetary policy fails to stimulate borrowing and spending.

- Counterparty risk The likelihood that a co-party in a financial contract may default.

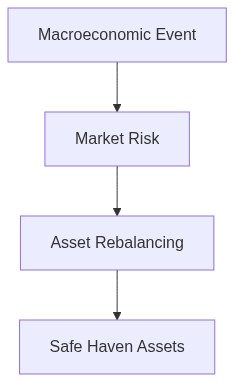

- Safe haven assets Investments like gold, U.S. Treasuries, and high-grade corporate bonds offer stability.

- Asset reallocation Adjusting portfolios toward safe haven assets to mitigate financial risks.

- Diversification Spreading investments across multiple assets to reduce exposure to any single risk.

- Market analysis Regularly review market conditions to identify potential liquidity traps.

- Technology’s role Utilize financial technology for real-time data and risk management.

“私たちの戦略的焦点は、セクターを超えた多様化された投資ポートフォリオを通じて、財務リスクを軽減しながらリターンを最適化するために、動的資産再配置へとシフトしています。”

資産再配分による金融リスクの軽減

マクロ経済状況と構造的不均衡

2026年の複雑さを乗り越える中で、戦略的な資産再配分の重要性を強調する要因によって現在のマクロ経済的風景が形作られています。中央銀行はインフレーション制御と経済成長のバランスを取りながら、スタグフレーションの脅威に直面しています。持続的なサプライチェーンの混乱や地政学的な緊張は、構造的不均衡を悪化させ、資産クラス全体でボラティリティの高まりを引き起こしています。

新興市場は伝統的なエネルギー依存からの脱却を目指して未曾有の変化を目の当たりにしており、先進国は急上昇するインフレ圧力を打ち消すために財政政策を再構築しています。その結果、流動性プレミアムが増加し、固有のリスクを効果的にヘッジするためにポートフォリオ構成の再評価を求めています。

「新興の経済データは、世界的な財政慣行を厳密に監視する必要性を強調しています。」 – 国際通貨基金 (IMF)

資産価格への定量的影響

資産価格はマクロ経済状況内の変動と本質的に結びついています。株式市場の観測された潜在ボラティリティの増加は、広範な不確実性を証明しています。これによりクレジットスプレッドが広がり、固定収入ポートフォリオのコンベクシティを厳格に評価する必要が生じています。インフレ期待の高まりが利回り曲線の逆転と相まって、固定金利証券にとって不安定な環境を作り出しています。

このため、公正な評価を確認する能力が非常に重要となり、平均回帰傾向に対処しシステミックリスクの露出を評価するための確率論的計算を組み込む高度な定量モデルが必要です。資産の分散効果と集中リスクの差異は、戦略的配分の再調整において重要です。

「市場参加者は、ボラティリティシナリオにおけるデリバティブの歪度と尖度を鋭く認識する必要があります。」 – ブルームバーグ

ステップ 1 (資産クラスの配分)

まず最初に、利息率リスクを軽減するために特に短期間の高品質のソブリン債務証券への戦術的なシフトを開始します。インフレ環境における実質利回りの減少を防ぐためにインフレ連動債券への配分を増やすことを検討してください。防御的な特性を持つ株式の中で、低ベータ、安定した配当利回りを示すセクター全体で株式エクスポージャを注意深く評価してください。

ステップ 2 (リスク軽減とヘッジ)

リスク管理は外国の資産保有から生じる通貨リスクをヘッジするためにデリバティブを使用することに焦点を当てるべきです。保護的プットのようなオプション戦略は、株式の大幅な下落を防ぐことができます。同時に、変動を克服し市場の下落に対してのヘッジの特性を活用するためのボラティリティインデックス製品の採用可能性を検討してください。

ステップ 3 (機会を求めた分散)

特に不動産やインフラを含む実物資産に焦点を当てた代替資産の機会を活用し、これらはインフレサイクルの中で好調なリターンをもたらす傾向があります。また、法定通貨価値の減少に対する戦術的ヘッジとしてコモディティを検討し、ポートフォリオの本質的なレジリエンスを強化してください。

結論

最高投資責任者として、これらの複雑に織り込まれた要素を調和させ潜在的なリスクを軽減し将来のリターンを最適化することを目指しています。現行の経済動向に鋭敏に目を向けつつ戦略的な対応を動的に調整し、私は2026年の進化するマクロファイナンシャルの中でリスクを軽減するだけでなく価値を捉えることも目指しています。

| 側面 | リテイルアプローチ | インスティテューショナルオーバーレイ |

|---|---|---|

| データの利用 | 基本的な履歴データ分析 | 高度なマルチファクターモデルとリアルタイムデータ統合 |

| リスクモデル | 標準偏差と基本的なVaR | 包括的なストレステストとシナリオ分析 |

| ポートフォリオの分散投資 | 限られた資産クラスでの固定ミックス | 多様な資産クラスにわたる動的リバランス |

| アルゴリズム取引 | 最小限; 多くは裁量的 | 高頻度のAI駆動意思決定 |

| 流動性管理 | シンプルな現金保有またはマネーマーケットツール | 流動性を最適化する高度な財務運営 |

| パフォーマンス測定 | インデックスに対する基本的なベンチマーク | カスタマイズされたベンチマークと相対パフォーマンスフレームワーク |

| クライアントレポーティング | 四半期毎のステートメント及び要約 | リアルタイムダッシュボードアクセスと詳細分析 |

| 規制遵守 | 標準的なコンプライアンスフレームワーク | 堅牢なコントロールと継続的コンプライアンス適応 |