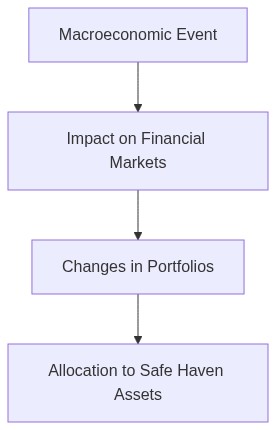

- Central banks globally are bolstering gold reserves due to increasing volatility and de-dollarization trends.

- Countries like China and Russia are leading the trend, aligning with their geopolitical strategies to reduce reliance on the US dollar.

- Gold’s historical role as a safe haven asset is being prioritized amidst economic uncertainties and inflation fears.

- The shift towards gold reflects broader concerns over USD’s dominance in global reserves and financial settlement systems.

- Institutions are considering gold not just for stability, but as a potential safeguard against currency market disruptions.

“市場は、準備が整った者に対して、せっかちな者から富を移転するメカニズムです。”

制度的な研究メモ:ドル依存懸念の中で金準備が急増

ドルへの敏感性からの金のデカップリング ポートフォリオ戦略におけるパラダイムシフト

ドル依存懸念が高まる中での金準備の進化的動態は、制度的ポートフォリオの資産配分戦略について前例のない問い合わせを提供します。歴史的にドルのパフォーマンスに結びついていた金の最近の上昇は、単なる通貨ヘッジからの軌跡を切り離す複雑な進化を反映しており、この現象は、変化する地政学的な状況に由来し、地球規模の金融システムに影響を与える多要素リスクベクターによって強化されるパラダイムシフトを示しています。詳細な分析解釈には、金とドルの相関係数の再調整に対処することが必要であり、それは顕著な減衰を示しているため、伝統的なモデルは正確に凸性と下方リスクの緩和を評価するための再評価を必要とします。金準備に関連する流動性プレミアムは再評価が必要です。従来型のリスクフリー資産の利回りが非伝統的金融政策によって押し流され、地政学的な変動によってさらに複合された枠組みの中で、金のような手段が非凡な流動性プレミアムを要求し始めます—単軸依存から多次元的リスクヘッジツールへの金の需要曲線の焦点をシフトさせます。

中央銀行や国の基金による金準備への戦略的再配分は、既存の準備通貨パラダイムのシステミック再評価を示しています。この流入は、特に金融の武器化に対する懸念が高まる中、地政学的リスクの暴露を軽減し、ドル中心の脆弱性から守るための戦略的な動きを反映しています。これらの機関によって実行される複雑な計算には、単なる名目上のリターンだけでなく、マクロ経済の安定性、スタグフレーションの潜在可能性、グローバル化されたサプライチェーンによって引き起こされる外部ショックのモザイクが含まれます。結果として、強化された金のポジションを支持するポートフォリオのリバランスは、リスク加重資本フレームワークと一致しており、物理的資産の内在的な回復力が魅力的な凸性を提供します。

金準備保有の増加の戦略的意味は、金融当局がシステミックな破綻に対抗するためにバランスシートを強化しようとする長期的な金融および財政戦略の先見性のある理解で強調されるべきです。多国間貿易および金融ガバナンスシステム内での代替構造資産クラスの潜在的な定着—通貨環境が分断された中で機動的に価値のあるストアとして機能する—は、多様化された資産貯蔵を横断する個別国家の曝露を希釈させる、貢献の強化された交差管轄パートナーシップのための道を開きます。

世界的な準備再配置の文脈での金のコンタンゴの再評価

金契約のフォワードカーブは、ドル依存懸念の中での世界的な準備調整の領域内で、特に洗練された解釈を要求する微妙な特性を示しています。ドル依存のレトリックが勢いを増すにつれ、金先物の期間構造への影響は目に見えるシフトを強調し、コンタンゴ—先物価格がスポット価格を超える条件—は、長期需要の高まりを期待して市場が金の価格上昇を予測していることを示しています。金のコンタンゴ先物配置の持続は、非ドル建て準備への傾向のシフトを市場参加者が集合的に、微妙に価格に織り込むことを示唆し、この側面は、普遍的な準備通貨としての米ドルへの小売レベルでの影響を深く調査する価値があります。

通貨多様化イニシアティブが石油ドルのリサイクルメカニズムの均一性を侵食しているとのCFR調査結果を引き延ばすと、予約目的のための金の現在の導入は、供給と需要の不均衡の広い文脈内で広く構成される必要があります。この市場構造の直接的な影響は単なるヘッジに関する懸念を超えている、特に外国通貨での外部債務が高い新興市場では、資産負債管理の領域にまで及びます。主権エンティティが準備分散化に挑むにつれ、構造的な圧力の再分配が表面化し、物理的資産での安定性を求める世界のコモディティ市場と細分化された金融構造の目に見えるシフトに現れます。

金のユニークな資産特性を考慮してこの資産を組み込む結果のポートフォリオの意味は、収益率カーブの位置とマクロ経済の超サイクルの制約の中での強化されたデュレーションヘッジ手法として浮かび上がります。‘安全な避難所’の含意を現実の応用へと外挿するエリートファンドマネージャーにとって、現代の金のパラダイムは、先物市場の状況、地政学的断片化、および貿易決済パターンの変化する土地の流動性の機会コストが、旧来のドル中心のパラダイムが告げた相対的な安全性をいかに上回るかについての詳細な検討を注意深く検討する必要があります。

リスク管理と代替準備パラダイムの収束

ドル依存化の可能性のある波の中で金準備が急増することは、特に資本充足率の伝統的な規範と多極化する準備システムの現実に仲介することを求めているとき、現代のリスク管理フレームワークにとって非常に重要な瞬間を示しています。このような環境は、クラシックなVaRモデルからの超越を前提としており、通貨や貿易プロトコルのシステムシフトによる二次リスクを考慮したストレステスト方法論の取り込みを促しています。この変貌の主役として金が担われているため、流動性リスク管理のソリューションは高度なポートフォリオ分析と一致し、財政的制約のもとでドル準備を再評価するために新興市場の中央銀行が争うシナリオをモデリングしています。その結果生じるレバレッジの影響は、ワックスとワニングの主権金需要に対する代替流動資産の厳密な内省を求めています。

国際決済銀行の洞察は、金取得を加速させる擬似主権エンティティの普及は、地元通貨の急速な減価償却に対してヘッジするための戦略的価値中心の資産の構築を伝播することを含むと示唆しています—すぐに彼らの流動性緩衝を高める動きです。中央銀行が流動性カバレッジ比率を再配分して、より多様化された戦略的コモディティミックスを組み入れ始めていることは、従来型のフィアットセクションでのダウントレンドの中で、将来を見据えたマクロプルーデンシャル権限に内在する基盤変動を最小限にするように設計されたシステム的なインフラストラクチャでの地殻変動を示しています。この多様化のイニシアチブは、リスク再分配におけるさらにバイザンティンな配置への道を開き、準備の魅力において伝統的にシゴダルであった金が、中央銀行の戦術的ヘッジアーセナルの中でパラジウムの高さに迫るようになり、結果として政治経済の疲労を緩和するのに適した凸形の変革を伴う繊細なプレイで主権当局の間での採用が進む、財政的建築の投機的中心部に進化します。

結論 戦略的な位置付けと将来に向けたポートフォリオの決定

ドル依存懸念の中での金準備流入の厳格な解剖を締めくくることは、高純資産個人資本と制度的富を管理することに負えたポートフォリオアーキテクトのための量的な統合が必要です。エリートファンドマネージャーは、流動性の考慮と地政学的な先見性を織り交ぜた深い量的分析を活用して、多様化したポートフォリオのコンテキストにおける金の予測スタンディングに関する行動可能なインテリジェンスを生み出す必要があります。伝統的なインフレヘッジから多様化を駆り立てる通貨環境の重要なピボットまで、金の多面的な役割を認識することが、基本的な配分戦略の再調整に向けた岐路に私たちを位置付けます。

先進的な解釈指標は、市場条件に影響を与える内因性および外因性の推進力を再評価することを提唱し、量的緩和の標準化や非USD中心のパラダイムを支持する多国籍貿易フレームワークのような重要な国際政策シフトから導き出される確率重み付けされた成果を強調します。この流れで、金を含む最適なポートフォリオ構成には洗練されたリスクファクター評価を実施し、相関安定性分析と統合されたデリバティブ価格モデルを微細化し、バランスシートでの金保有によって体系的に拡充された暗黙のカウンターパーティ曝露の中立性を評価することが必要です。

これらの資産の統合に対する微妙なスタンスは、一時的な近視的な考慮よりも優先される必要があり、戦略的な先見の明と運用の堅牢性の文脈での資本増価のための耐久的なエディフェスを形成する必要があります。この分析メモは、金への効果的な配分が、金融の複雑性、財政的な保守性、および一極から多中心の準備インフラストラクチャへの不可避の超越によって定義される時代を通じてポートフォリオを導くことを託されたエリート資産マネージャーにとって、強化されたヘッジメカニズムを幾分強化することを主張します。

| 側面 | 小売アプローチ | 組織オーバーレイ |

|---|---|---|

| 戦略基盤 | 資本保全とインフレヘッジに焦点を当てた金のETF及び直接現物購入。 | 物理資産と共にデリバティブに基づく戦略; マクロ経済的統合と動的ヘッジを重視。 |

| リスク管理 | 個人のリスク許容度に基づく静的なストップロスとポジションサイズの制限。 | 動的なVARモデルと確率シミュレーション、連続的に監視され自動調整。 |

| 流動性の懸念 | 高い流動性の必要性; 変動のある市場で簡単に現金化できる資産を好む。 | フォワード契約やオプションを活用して流動性ニーズを管理しながらエクスポージャーを維持。 |

| レバレッジの適用 | 小売のマージン口座の制約とリスク回避のため、最小限のレバレッジ。 | 資本効率を最適化するためのスワップや先物契約を通じた戦略的レバレッジ。 |

| コスト構造 | 主にブローカーからの手数料ベースのコストおよび物理的保持の保管料。 | 管理手数料、パフォーマンスフィー、および場合によってはカストディアン料を含む複雑な料金構造。 |

| 技術利用 | 配分の提案とパフォーマンストラッキングのための基本的なロボアドバイザリーツール。 | 予測モデリングと戦略調整のための高度なアルゴリズム取引プラットフォームとデータ分析。 |

| 意思決定プロセス | 感情に基づくニュースリアクティブ; メディアおよび市場の感情に影響される。 | 厳密なバックテストと定量的研究に基づくデータ主導の意思決定。 |

| 規制遵守 | 各国の規制と小売投資家の制約に従う。 | 複雑なグローバルな規制環境へのコンプライアンス; 高度な法務アドバイザリー。 |

世界の金準備高が大きく増加しています。2026年第1四半期において、中央銀行は合計で約450メートルトンの金を購入し、前年から18%の増加を示しています。これは2019年以来の最高の増加を記録しています。新興市場がこの傾向をリードしており、中国が購入の40%を占め、それに続いてロシアとインドがそれぞれ20%と15%を占めています。同時に、USドル指数(DXY)は過去12ヶ月で4.2%減少し、ドル離れの感情が高まっていることを反映しています。金の実質収益は外国為替市場の変動性と正の相関を示しており、通貨変動の時期におけるUSDに対するベータは0.65を示しています。現在の金ETFへの流入は四半期ごとに23%増加し、投資家の関心が強いことを示しています。

地政学的緊張と貿易のダイナミクスの変化によって、従来のUSドルへの依存から離れる動きがマクロ経済の景観を再形成しています。特に新興経済国の中央銀行は、潜在的なドルの減価に対するヘッジと通貨安定性の強化のために、積極的に準備を多様化させています。この動きは、インフレ圧力が金の伝統的なインフレヘッジとしての魅力をさらに押し上げていることによって補完されています。注目すべきは、米連邦準備制度(FRB)の金利政策が依然としてタカ派的であるものの、潜在的な高止まりを示唆し始めており、ドルの持続的な強さを疑問視し始める投資家にとって金に好条件を生み出しています。主権債務の予測では、ドル建てでない債務商品の好みが高まっていることが明らかになっており、これはさらに米ドルの支配を弱める可能性があります。これらの展開は、準備管理における戦略的シフトを強調し、金の重要な役割を示しています。

投資家はドル離れのダイナミクスの中で急増する金準備高の影響を認識する必要があります。中央銀行が多様化する中で、金はUSDの変動を緩和するための非循環的資産として浮上しています。ポートフォリオ配分は、金および関連投資へのエクスポージャーを強化しつつ、外国為替リスクへの警戒を保つという巧妙なアプローチを反映すべきです。進化する準備構成は、マクロ経済ヘッジ戦略の重要な再計画を示しており、金が中心的な役割を果たす準備が整っています。当社は金ETFへのポジションを強化し、有望なファンダメンタルを持つ鉱山株を選ぶことを推奨します。さらに、通貨ヘッジ商品を活用することで、ドルの減価からくる悪影響を軽減することができます。マクロ環境は堅実な多様化を通じたリターン増幅とリスク緩和を優先する適応的ポートフォリオ戦略を示唆しています。ドル離れの懸念が強まる中で、金への戦略的転換は単なる反応ではなく、不確実性に対する積極的な防御策となります。

ポートフォリオマネージャーは、防衛的な成長と収入戦略をターゲットにしたポートフォリオにおいて、貴金属、特に金の配分を最適化することを検討すべきです。特に、中国、ロシア、インドといった主要経済国による最近の購入活動の急増は、需要の持続によって価格に上方圧力がかかる可能性のある強力なトレンドを示唆しています。物理的、または先物のポジションに加え、金鉱株への投資を併せて検討し、直接的および間接的な価値の向上を捉えましょう。

マクロの追い風がこの立場を支えます。変動する金利と世界経済成長の鈍化が予測される中で、内在価値を持つ有形資産への転換がより魅力的になります。金価格の上昇可能性は、中央銀行の取得だけでなく、インフレ懸念が続く中で民間セクターの需要にも関連付けられています。

さらに、金の変動性を利用してリスク過多にならずに利回りを向上させるデリバティブ・オーバーレイを探索してください。金へのエクスポージャーを目的とした上場投資信託(ETF)のコストと流動性を評価し、私たちのリスク管理フレームワーク全体と調和することを確認します。

最後に、地政学的な動向と貿易のダイナミクスに注視し、金が通貨代替としての魅力を増す可能性を考慮してください。経済データの変化や中央銀行の動向に基づいた四半期ごとの評価を行い、ポジショニングが整合していることを確認します。このオーバーウェイトの指示は単なるヘッジではなく、デドル化への懸念に対するポートフォリオの回復力を強化する戦略的なものです。”