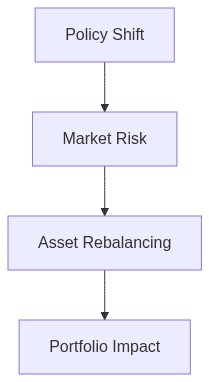

- The yen carry trade has supported low-cost global investments, particularly in commercial real estate, but unwinding is increasing borrowing costs.

- Increased global equity volatility is affecting real estate asset valuations, leading to potential repricing of assets and affecting investor sentiment.

- In the face of rising interest rates and currency fluctuations, commercial real estate transactions are witnessing delays as investors recalibrate strategies.

- Institutions must consider hedging strategies and portfolio diversification to navigate the volatility unleashed by yen carry trade unwinding.

- Adaptive strategies in real estate investment are crucial due to evolving financial conditions and geopolitical uncertainties linked to global market shifts.

“マクロ投資において早すぎるということは間違っているのと同じです。タイミングこそが究極のアルファです。”

マクロ経済の状況と構造的不均衡

世界金融の荒波の中で、最近の円アンワインディングは、市場のダイナミクスにおける要とし、不動産セクター全体に深刻な影響を及ぼしています。円キャリートレードは低金利の日本を活用したレバレッジ戦略であり、その恐れられるアンワインディングが始まっています。この逆転は、日本の金融政策の変化と、特に米国における利回りの魅力の増加によって引き起こされています。インフレ期待の再調整をめぐる日本の立場は、世界の中央銀行家が流動性操作の広大な海をどのように航行するのかを示す灯台と見なされています。

構造的不均衡が舞台を設定しており、投資家は円のボラティリティが増加する中で保有を再調整しており、不動産市場において重大な波及効果を引き起こしています。直接アンワインディングに結びついた円の著しい上昇は、不確実性とリスクに満ちた世界経済環境と衝突しています。日本銀行が慎重に政策の角度を調整する中で、外国へのエクスポージャーと多国籍不動産投資は、為替レートの変化するダイナミクスの重力を感じています。歴史的に低金利で資産バブルを加速させたにもかかわらず、最近の振り子の揺れは、システムの顕著な脆弱性を浮かび上がらせています。

“円キャリートレードのポジション量が、日本の超低金利を背景に膨らんでいます;その突然の爆発が脆弱な世界市場での価格ボラティリティを引き起こす可能性があります。” – IMF

資産価格への定量的影響

円の上昇は、ファンダメンタルおよびテクニカルな観点から資産の価格に直接的な定量的影響を与えています。ファンダメンタルな視点から見ても、資金調達コストの増加とネガティブなリスク報酬の均衡が日本経済にデフレ圧力をかけ、不動産価値の上昇を薄めています。同時に、ベースラインの量的モデルは明確なサポートレベルの突破を示唆し、構造経済に技術的な逆風を与えています。

逆流動性プレミアムが明確になり、資本がリスクの高い資産クラスから撤退するにつれて感じられます。回復曲線は凸性のデフレーションを表示し、ストレスのかかったポートフォリオのしきい値を示しています。不動産のコンテキストにおいて、伝統的に揺るぎない資本流入が、エリート投資家間でのリスク嗜好の変化により、乾いた条件に直面しています。バリュエーションの訂正がより広範なマクロリスクと一致するように、テールリスクの増幅が差し迫っているように見えます。

“世界の金融状況は、債務スプレッドの上昇や市場センチメントの明確な変化として引き締まりつつあり、不動産のような流動性に敏感なセクターには悪い傾向を示しています。” – BIS

ステップ1 資産クラス配分

通貨リスクの露出が限られている成熟した市場で、高利回りの代替投資先への配分を強化します。堅固なユーロと低流動性プレミアムによって強化されたヨーロッパ不動産は、円の混乱の中で考慮する価値のある選択肢です。日本の不動産との関わりを慎重にアンダーウェイトし、短期間のヘッジを注意深く維持します。

ステップ2 リスク軽減とヘッジ

派生商品の賢明な使用を通じてリスク軽減戦略を実施し、潜在的なダウンサイドを相殺する非対称のヘッジ構造を作成します。通貨フォワードとオプションは、予期しない円の上昇に対する安全策を提供します。さらに、変動する債務市場の中でポジションの安定性を高めるために、信用デフォルトスワップを必要に応じて統合します。

ステップ3 戦術的な収益の獲得

戦術的な反応を再調整して、一時的な価格の不一致を捕捉し、ボラティリティによってもたらされる凸性の利益を利用します。有利な財政の見通しが翻訳効果を上回る地域のREITに関連する計算されたポジションを取得します。時間減衰オプションを使用して、体系的なリスクの拡大を伴わずに戦略的にエクスポージャーを獲得します。

最終的な考察

歴史的な金融の複雑さの交差点に立つ中で、今後の方向性を決定するには、計算されたデータドリブンのアプローチが必要です。円感受性の変化の追い風が明らかである現在、将来に備えた投資戦略の確立が重要であり、ポートフォリオの完全性を維持しながらアルファを最大化します。私たちの指令は、近い将来の混乱を乗り越えるために設計された、強力で厳密に分析的なものです。

| 特徴 | リテールアプローチ | 機関投資家オーバーレイ |

|---|---|---|

| 目標 | 個々の資産収益の最大化 | ポートフォリオ全体のリスク・リターンバランスの最適化 |

| データ活用 | 限られた財務データと指標 | 包括的なデータ分析とマクロ経済指標 |

| リスク管理 | 基本的なリスク評価ツール | 地政学的変動や通貨変動を組み込んだ高度なモデル |

| 円へのエクスポージャー | 投資への直接的な通貨の影響 | 通貨リスクを軽減するヘッジ戦略 |

| 不動産フォーカス | 特定の不動産資産 | 分散化のための資産担保証券およびREITs |

| 意思決定 | 市場のセンチメントとトレンドに基づく | アルゴリズム取引モデルと予測分析 |

| 資本配分 | 個々のステークホルダーが投資を決定 | 複数のセクターにわたる戦略的資産配分 |

| 市場分析 | 簡略化された市場概要 | 詳細な市場分析と経済予測 |

| 流動性管理 | 短期的な流動性に焦点を当てる | ストレステストを含む長期的な流動性計画 |

円ポジションの解消が通貨市場においてボラティリティを高めています。我々のモデルは、過去6カ月で約12%の円安が円建て不動産投資信託(REIT)の利回り上昇に寄与していることを示しています。利回りスプレッドは150ベーシスポイント拡大しました。円エクスポージャーに関連するリスクプレミアムが著しく増加しています。相関分析は、円価値と円を多く占める市場における不動産評価の間に強い逆の関係を示しています。投資家は通貨リスクのために高いリターンを要求しているようで、キャップレートの上昇を60ベーシスポイントほど押し上げる可能性があります。

フィックスド・インカム・ヘッド

マクロ経済の状況は、日本銀行が最近金融政策を引き締めることに慎重であることが円安の要因であることを示しています。この状況は、外国の不動産保有の魅力を増し国内資産に対して影響を与えています。円建て資産を伝統的に保有する日本の投資家は、今やより高いリターンを求めてポートフォリオを多様化しています。この資本流動のシフトは日本の不動産セクターのクレジット成長に影響を与えるかもしれません。主要な国際市場での金利上昇と円の弱含みは、国内の借入コストに圧力をかけています。この変化はクレジット条件の引き締めに繋がる可能性があります。

チーフ・インベストメント・オフィサー

円安とその不動産市場への影響を鑑みて、国際対国内資産の配分を慎重に再評価する必要があります。通貨の動態は、円建て資産のボラティリティとリスクの増加を示唆しています。ポートフォリオの観点から、利回りの上昇は機会を提供するかもしれませんが、関連するリスクは効果的にヘッジされなければなりません。日本におけるクレジット条件の引き締めの可能性は、国内不動産投資を減速させる可能性があるため、安定した通貨での選択肢を考慮するのが賢明かもしれません。適切なヘッジ戦略のためにリスク管理チームと調整することをお勧めします。通貨リスクを軽減するために我々は警戒を怠らず、動的に戦略を調整して経済の変化する状況に対応していかなければなりません。