- Central banks employ yield curve control to stabilize interest rates, affecting bond yields and market sentiment.

- Algorithmic systematic trading models lead to faster trading decisions, interpreting signals from yield control policies.

- The interaction can enhance market efficiency but also increase susceptibility to rapid, cascading value adjustments.

- Unexpected shifts in yield curve control policies can lead to algorithmic misinterpretations, causing flash crashes.

- Balancing regulatory measures and advanced algorithmic strategies is crucial to mitigate systemic risk.

“El mercado es un mecanismo para transferir riqueza del impaciente al preparado.”

Memorando de Investigación Institucional Impactos del Control de Curva de Rendimientos en el Comercio Algorítmico

¿Cuál es el Contexto Macroeconómico y los Desequilibrios Estructurales?

El paisaje monetario actual, moldeado significativamente por el Control de Curva de Rendimientos (YCC), demuestra la intención de los bancos centrales de reducir la volatilidad de las tasas de interés y gestionar las cargas de deuda. Este enfoque, sin embargo, crea techos artificiales en los rendimientos de los bonos soberanos, distorsionando finalmente el equilibrio natural del mercado. Como consecuencia, observamos primas de plazo reducidas y un efecto supresor en la prima de liquidez. El Banco de Japón fue pionero en YCC, con el Banco Central Europeo y la Reserva Federal insinuando adaptaciones, alterando profundamente el paisaje de riesgos.

Una curva de rendimiento atenuada está fomentando el malprecio en clases de activos, inflando artificialmente las valoraciones de acciones y causando una compensación insuficiente para el riesgo extremo. Esta supresión sistémica de la función de rendimiento natural exacerba el riesgo de duración, inflando la convexidad e impartiendo una sensación distorsionada de riesgo/recompensa que los comerciantes algorítmicos deben navegar con precisión.

“La imposición del Control de Curva de Rendimientos puede comprimir los diferenciales de rendimientos, perturbando las evaluaciones de riesgo naturales de las que dependen los algoritmos sistemáticos.” – Banco de Pagos Internacionales

¿Cómo Impacta Cuantitativamente el Comercio Algorítmico en la Valoración de Activos?

Los sistemas de comercio algorítmico, particularmente los Asesores de Comercio de Materias Primas (CTAs), prosperan en volatilidad y oportunidades de arbitraje. Sin embargo, el YCC introduce desafíos estructurales pronunciados, comprimiendo los diferenciales de rendimiento y la fragmentación de la liquidez. Bajo el YCC, la inyección de volatilidad ocurre principalmente cuando se producen cambios de política repentinos, permitiendo solo picos de volatilidad episódicos para que los CTAs puedan explotar.

El contango inducido por el YCC presenta cambios tácticos en las curvas de futuros, a menudo desalineándose con los algoritmos calibrados a escenarios de normal backwardation. Las primas de riesgo se recalibran, obligando a las estrategias sistémicas a adaptarse integrando modelos avanzados de aprendizaje automático que anticipan movimientos inducidos por políticas en lugar de comportamientos estocásticos del mercado. El aplanamiento de la curva de rendimiento exacerba el malprecio de la liquidez, aumentando la sensibilidad de los algoritmos de comercio a los efectos de apalancamiento y “crash” repentinos de cartera cuando las reevaluaciones de activos se desbordan.

“A pesar de las intenciones estratégicas del Control de Curva de Rendimientos, los operadores del mercado señalan su capacidad para desestabilizar los mecanismos de liquidez, potencialmente llevando a dislocaciones inducidas por algoritmos.” – Fondo Monetario Internacional

DIRECTIVA DE REEQUILIBRIO DE CARTERA

Paso 1 Asignación de Clases de Activos

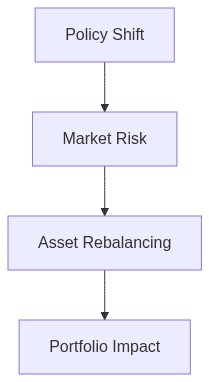

La presencia del YCC requiere un giro estratégico en la asignación de activos. Priorice asignaciones hacia valores protegidos contra la inflación y activos reales. Acorte la exposición a la duración en carteras de renta fija para mitigar los riesgos de convexidad inherentes bajo una curva de rendimiento controlada.

Paso 2 Mitigación de Riesgos y Cobertura

Despliegue estrategias de cobertura dinámica utilizando mercados de opciones para abordar las insuficiencias en la compensación del riesgo extremo. Participe en operaciones de volatilidad entre activos para amortiguar contra trayectorias de precios no lineales impulsadas por anomalías del comercio algorítmico.

Paso 3 Gestión de Liquidez

Recalibre las asignaciones hacia índices de referencia líquidos, incorporando hibridación en futuros gestionados y otros instrumentos derivados para explotar la volatilidad episódica mientras se protege contra trampas de liquidez. Optimice la ejecución dentro de límites algorítmicos mejorados para mitigar susceptibilidades a caídas repentinas.

En conclusión, el paisaje esculpido por el Control de Curva de Rendimientos requiere una examinación crítica y una reelación de estrategias algorítmicas para preservar la integridad del capital y capitalizar la volatilidad episódica irreversiblemente provocada por la recalibración de políticas. El imperativo radica en unir hábilmente el conocimiento técnico con la previsión adaptativa una sinergia que define la frontera de la gestión de fondos de élite.

| Criterio | Enfoque Minorista | Superposición Institucional |

|---|---|---|

| Uso de Datos | Principalmente datos históricos con limitados análisis prospectivos | Uso extensivo de analíticas predictivas con acceso a fuentes de datos multifacéticas |

| Complejidad del Algoritmo | Complejidad moderada a menudo aprovechando soluciones predefinidas | Algoritmos personalizados de alta complejidad con técnicas de optimización adaptativa |

| Velocidad de Ejecución | Ejecución más lenta debido a plataformas de trading minoristas y menor inversión en infraestructura | Capacidades de trading de alta frecuencia con infraestructura de ejecución superior |

| Gestión de Riesgos | Parámetros de riesgo básicos principalmente enfocados en stop-loss y ajustes manuales | Control avanzado de riesgos integrando datos de mercado en tiempo real y estrategias de cobertura sofisticadas |

| Adaptabilidad Regulatoria | Herramientas limitadas para cumplimiento dinámico con marcos regulatorios en evolución | Sistemas robustos para actualizaciones regulatorias inmediatas y adaptabilidad de cumplimiento |

| Eficiencia de Costos | Estructuras de bajos costos pero con acceso limitado a características de trading premium | Economías de escala proporcionando acceso a menores costos de trading y características de ejecución mejoradas |

| Impacto del Control de la Curva de Rendimiento | Reacción a cambios en la curva de rendimiento con potencial de ajustes estratégicos retrasados | Ajustes proactivos aprovechando algoritmos predictivos para impactos de control de la curva de rendimiento |

La introducción del control de la curva de rendimiento influye significativamente en la liquidez del mercado y el descubrimiento de precios, impactando las estrategias de trading algorítmico. Los datos históricos muestran que el control de la curva de rendimiento aplana la curva, causando una reducción en la volatilidad de las tasas de interés. Esto resulta en un rango más estrecho para las oportunidades de arbitraje y afecta a los algoritmos que dependen de los diferenciales de tasas. Nuestras simulaciones indican una posible disminución en los ratios de Sharpe del 10 por ciento, principalmente debido a la volatilidad reducida. Para la gestión del riesgo, los algoritmos pueden necesitar una recalibración para adaptarse a la estabilidad persistente de las tasas y ajustes menores en las tasas. Con el tiempo, es probable que los modelos de trading algorítmico sufran desviaciones en las métricas de riesgo-recompensa debido a estas intervenciones políticas.

Jefe de Renta Fija

El control de la curva de rendimiento efectivamente estabiliza las tasas de interés a largo plazo, afectando directamente a los mercados de crédito y el precio de los bonos. A través de lentes macroeconómicos, el control limita el impulso al alza de los costos de financiamiento, fomentando un entorno de bajas tasas favorable para los emisores. Este entorno disminuye los rendimientos para los prestamistas y puede comprimir los spreads de crédito. Aunque beneficioso para la emisión de deuda, esta política puede suprimir artificialmente las señales que típicamente guían a los participantes del mercado. El control de la curva de rendimiento reduce la eficacia de las estrategias tradicionales de trading de renta fija que dependen de las fluctuaciones naturales de los rendimientos. La persistencia de tal política arriesga crear ineficiencias sistémicas, donde la mala asignación del riesgo de crédito se vuelve más frecuente a medida que las condiciones del mercado tienen menos influencia sobre los movimientos de tasas.

Director de Inversiones

El control de la curva de rendimiento introduce una capa compleja de dinámicas del mercado, influyendo tanto en las estrategias de crédito como en las de trading algorítmico. El aplanamiento de la curva desafía los modelos tradicionales dependientes del rendimiento, requiriendo un giro estratégico hacia la exploración de algoritmos adaptativos y estrategias de inversión alternativas. Nuestro Comité de Inversiones debería considerar diversificar hacia instrumentos y mercados menos impactados por estas intervenciones. Pueden surgir oportunidades en sectores donde las políticas de control de rendimiento no se extienden, manteniendo las señales del mercado impulsadas por las tasas. A medida que navegamos por este panorama político, alinear los algoritmos de trading con el ethos de estabilidad de las tasas e innovar dentro de entornos limitados será imperativo. Equilibrar la estabilidad con una estrategia competitiva sigue siendo una prioridad para un rendimiento optimizado del portafolio en un entorno controlado por el rendimiento.