- Central banks employ yield curve control to stabilize interest rates, affecting bond yields and market sentiment.

- Algorithmic systematic trading models lead to faster trading decisions, interpreting signals from yield control policies.

- The interaction can enhance market efficiency but also increase susceptibility to rapid, cascading value adjustments.

- Unexpected shifts in yield curve control policies can lead to algorithmic misinterpretations, causing flash crashes.

- Balancing regulatory measures and advanced algorithmic strategies is crucial to mitigate systemic risk.

“Der Markt ist ein Mechanismus zur Übertragung von Wohlstand von den Ungeduldigen zu den Vorbereiteten.”

Institutionelle Forschungsnotiz Auswirkungen der Steuerung der Renditekurve auf den Algorithmischen Handel

Was sind der Makroökonomische Kontext und die Strukturellen Ungleichgewichte?

Das aktuelle monetäre Umfeld, das erheblich durch die Steuerung der Renditekurve (YCC) geprägt ist, zeigt die Absicht der Zentralbanken, die Volatilität der Zinssätze zu unterdrücken und Schuldenlasten zu verwalten. Dieser Ansatz schafft jedoch künstliche Obergrenzen für Staatsanleihenrenditen, was letztlich das natürliche Marktequilibrium verzerrt. Als Folge davon beobachten wir verminderte Terminprämien und einen unterdrückenden Effekt auf die Liquiditätsprämie. Die Bank of Japan war Pionier von YCC, mit der Europäischen Zentralbank und der Federal Reserve, die auf Anpassungen hinweisen, wobei sich das Risikoumfeld erheblich verändert.

Eine gedämpfte Renditekurve begünstigt Fehlbewertungen über alle Anlageklassen hinweg, was zu künstlich aufgeblähten Aktienbewertungen führt und für Risikosituationen im Extremfall nicht ausreichend entschädigt. Diese systematische Unterdrückung der natürlichen Renditefunktion verschärft das Zinsänderungsrisiko, erhöht die Konvexität und vermittelt einen verzerrten Eindruck von Risiko/Ertrag, den algorithmische Händler mit Präzision navigieren müssen.

“Die Durchsetzung der Steuerung der Renditekurve kann Renditespread-Differenzen komprimieren und die natürlichen Risikoabwägungen beeinträchtigen, auf die systematische Algorithmen angewiesen sind.” – Bank für Internationalen Zahlungsausgleich

Wie wirkt sich der Algorithmische Handel Quantitativ auf die Preisgestaltung von Vermögenswerten aus?

Algorithmische Handelssysteme, insbesondere CTA (Commodity Trading Advisors), gedeihen in Volatilität und Arbitrage-Chancen. YCC stellt jedoch ausgeprägte strukturelle Herausforderungen, die Renditespreads komprimieren und die Fragmentierung der Liquidität verursachen. Unter YCC tritt Volatilitätsinjektion hauptsächlich auf, wenn plötzliche politische Veränderungen eintreten, die nur episodische Volatilitätsspitzen bieten, die CTAs ausnutzen können.

Das durch YCC induzierte Contango präsentiert taktische Verschiebungen in den Futures-Kurven, die häufig mit Algorithmen im Widerspruch stehen, die auf normale Backwardation-Szenarien kalibriert sind. Risikoprämien werden neu kalibriert, was systemische Strategien dazu zwingt, fortschrittliche maschinelle Lernmodelle zu integrieren, die eher auf politikinduzierte Bewegungen als auf stochastische Marktverhalten abzielen. Die Abflachung der Renditekurve verschärft das Liquiditätsfehlbewerten, erhöht die Empfindlichkeit von Handelsalgorithmen gegenüber Hebeleffekten und potenziellen „Flash Crashes“ von Portfolios, wenn Vermögenspreis-Anpassungen über das Ziel hinausschießen.

“Trotz der strategischen Absichten der Steuerung der Renditekurve bemerken Marktpraktiker, dass sie die Fähigkeit hat, Liquiditätsmechanismen zu destabilisieren, was möglicherweise zu durch Algorithmen induzierten Dislokationen führen kann.” – Internationaler Währungsfonds

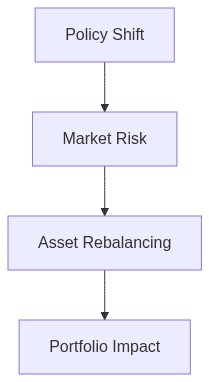

PORTFOLIO-REBALANCIERUNGSDIREKTIVE

Schritt 1 Asset-Klassen-Allokation

Die Präsenz von YCC erfordert eine strategische Neuausrichtung der Vermögensallokation. Priorisieren Sie Allokationen in inflationsgeschützte Wertpapiere und Realwerte. Verkürzen Sie die Duration in festverzinslichen Portfolios, um den Konvexitätsrisiken unter einer kontrollierten Renditekurve zu begegnen.

Schritt 2 Risikominderung & Absicherung

Setzen Sie dynamische Absicherungsstrategien unter Verwendung von Optionsmärkten ein, um die Mängel bei der Entschädigung bei Extremrisiken zu berücksichtigen. Engagieren Sie sich in Beziehungen zwischen volatilen Vermögenswerten, um nicht-lineare Preisentwicklungen abzufedern, die durch algorithmisch bedingte Anomalien verursacht werden.

Schritt 3 Liquiditätsmanagement

Kalibrieren Sie Allokationen in Richtung liquider, benchmark-basierter Indizes neu und integrieren Sie Hybridität in Managed Futures und andere Derivate-Instrumente, um von episodischer Volatilität zu profitieren und gleichzeitig gegen Liquiditätsfallen abzusichern. Optimieren Sie die Ausführung innerhalb verbesserter algorithmischer Schutzmechanismen, um Risiken eines Flash Crashes zu mindern.

Zusammenfassend erfordert die durch die Steuerung der Renditekurve geprägte Landschaft eine kritische Überprüfung und Anpassung algorithmischer Strategien, um die Kapitalintegrität zu bewahren und von der unvermeidlich auftretenden episodischen Volatilität durch politische Umstellungen zu profitieren. Das Gebot der Stunde liegt in der geschickten Verbindung von technischem Know-how mit adaptivem Weitblick—eine Synergie, die die Grenze des Elite-Fondsmanagements definiert.

| Kriterien | Einzelhandelsansatz | Institutionelle Überlagerung |

|---|---|---|

| Datennutzung | Primär historische Daten mit begrenzter vorausschauender Analyse | Umfangreiche Nutzung von prädiktiven Analysen mit Zugriff auf vielfältige Datenquellen |

| Algorithmus Komplexität | Mittlere Komplexität, oft mit Standardlösungen | Hochkomplexe maßgeschneiderte Algorithmen mit adaptiven Optimierungstechniken |

| Ausführungsgeschwindigkeit | Langsamere Ausführung aufgrund von Einzelhandelsplattformen und geringeren Investitionen in Infrastruktur | Hochfrequenzhandel mit überlegener Ausführungsinfrastruktur |

| Risikomanagement | Grundlegende Risikoparameter, hauptsächlich auf Stop-Loss und manuelle Anpassungen fokussiert | Fortschrittliche Risikokontrolle mit Integration von Echtzeit-Marktdaten und fortschrittlichen Hedging-Strategien |

| Regulierungsanpassungsfähigkeit | Begrenzte Werkzeuge zur dynamischen Einhaltung sich entwickelnder regulatorischer Rahmenbedingungen | Robuste Systeme für sofortige regulatorische Updates und Anpassungsfähigkeit |

| Kosteneffizienz | Niedrigere Kostenstrukturen, aber mit begrenztem Zugriff auf Premium-Trading-Features | Skaleneffekte mit Zugang zu niedrigeren Handelskosten und erweiterten Ausführungsfunktionen |

| Einfluss der Renditekurvensteuerung | Reaktiv auf Renditekurvenschwankungen mit potenziellen verzögerten Strategieanpassungen | Proaktive Anpassungen unter Nutzung prädiktiver Algorithmen für die Auswirkungen der Renditekurvensteuerung |