- Yield Curve Control (YCC) aims to stabilize interest rates by targeting specific points on the yield curve, impacting liquidity management strategies.

- YCC affects the interest rate environment, influencing borrowing costs and investment decisions for institutional investors.

- Institutions must recalibrate risk models to account for YCC-induced market distortions and interest rate expectations.

- Enhanced focus on adaptive liquidity strategies is essential to manage balance sheet volatility and maintain operational flexibility.

- YCC may compress yield spreads, affecting portfolio diversification efforts and necessitating alternative yield enhancement strategies.

- Effective communication with stakeholders is crucial to align risk perspectives on the implications of YCC.

“私たちのアプローチは、イールドカーブコントロールを統合し、流動性管理を強化し、リスクを軽減し、変化する市場動向に効率的に投資戦略を合わせます。”

現在のマクロ経済の状況と構造的な不均衡はあるか?

パンデミック後の回復に関する不一致と持続的な地政学的緊張の影響で、グローバルなマクロ経済の風景は顕著に変化しています。中央銀行は緩和的な政策を維持していますが、インフレ圧力は依然として広まっています。日本銀行やオーストラリア準備銀行を含むいくつかの中央銀行が採用したイールドカーブコントロール(YCC)戦略は、経済の安定を維持することが債券市場を歪めるリスクを内包した独自のシナリオを生み出しています。

イールドカーブコントロールは、本質的に特定の満期の利回りを抑制し、経済的な期待を誘導します。これが構造的な不均衡を生み出します。債券市場の流動性は、従来の市場シグナルが上書きされ、期間プレミアムに影響を及ぼし、間接的に満期全体にわたって流動性プレミアムを変化させるため、偏った状態です。有名なイールドカーブの平坦化は、資本の誤配分と潜在的な資産バブルの症状であり、更なる触媒です。

「イールドカーブコントロールの追求は自然な価格発見メカニズムを乱し、金融市場に脆弱性をもたらします。」 – 国際通貨基金

イールドカーブコントロールは資産価格に定量的にどのように影響するか?

イールドカーブコントロールの定量的影響を分析すると、利回りの収縮は本質的に固定所得証券の期待収益を低下させます。この圧縮は金利変動に敏感な資産の凸性プロファイルを変更し、将来の金利変動に対して脆弱にします。

資産価格モデルは、現在、主に低い流動性プレミアムを含んでおり、市場ベースのリスクを真に反映するポートフォリオを構築する際の課題を引き起こします。株式にとって、低い債券利回りの影響はP/Eレシオの膨張につながり、伝統的に固定所得の安定性に依存するセクターでのバリュエーション懸念を引き起こします。

さらに、金利デリバティブにおけるインプライドボラティリティの削減は、潜在的なヘッジ戦略を圧縮し、堅牢なリスク管理フレームワークを複雑にします。利回りが人工的に抑制されているため、投資家はしばしば高いデュレーションやクレジットリスクのある商品にピボットし、市場調整が発生した場合にシステミックリスクを悪化させる可能性があります。

「金利の抑制は利回りの追求を引き起こし、投資家をよりリスクの高い領域に押しやります。」 – 国際決済銀行

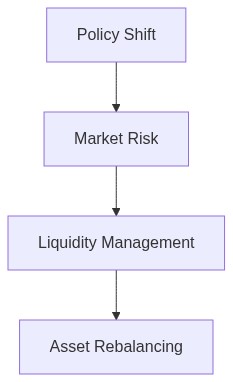

私たちのポートフォリオリバランス指令は何か?

ステップ1 資産クラスの配分

イールドカーブコントロールが適用されている過剰な国債集中から分散させます。インフレ連動債や流動性が強固である高格付けの企業債へのエクスポージャーを増やし、高い流動性プレミアムを提供するクレジットスプレッドを利用します。

ステップ2 リスク緩和とヘッジ

凸性の強化を提供する選択的なデリバティブ商品を採用し、構造化商品やオプションに焦点を当てて金利上昇のサプライズを防ぎます。クロスアセットのボラティリティ相関を実施し、テールリスクイベントに対するヘッジ効果を維持します。

ステップ3 ダイナミックポジショニング

新興市場株式を段階的に統合するアプローチを採り、バリュエーションの歪みから恩恵を受けるようにします。デジタル経済セクターやグリーン技術の移行に重点を置き、マクロのボラティリティの中で堅調な成長潜在力を示す分野でのターゲットセクターへのエクスポージャーを狙います。

これらの変化に精密に対処することで、YCC レジームの複雑さを効果的に乗り越え、流動性の誤価格設定を利用し、これらの課題の中でポートフォリオのアルファを強化できることを確信しています。

| 基準 | 小売アプローチ | 機関オーバーレイ |

|---|---|---|

| 目的 | 流動性アクセスの最適化と個別リスクの軽減 | 豊富な流動性の保存と幅広いリスク分散のシナジー創出 |

| 利回り曲線コントロールメカニズム | 個別閾値内での小売債券購入を活用 | 機関ポートフォリオを戦略的に整合させるために先物とスワップを活用 |

| リスク管理 | 簡易過去モデルを用いた個別リスク測定 | 適応型ヘッジフレームワークを組み込んだ多因子リスク評価 |

| 流動性アクセス | 多様な満期プロファイルを持つ小売銀行商品を活用 | ダイナミックな信用ファシリティによる段階的な流動性管理の実施 |

| 複雑性 | 個別金融リテラシーに焦点を当てた低複雑度 | 機関的専門知識と強力な分析を要求する高複雑度 |

| 取引コスト | 小売仲介サービス依存による中程度 | 経済的な規模と機関的取引プラットフォームを通じて最小化 |

| 規制制約 | 小売投資家の標準規制要件対象 | 専門のコンプライアンスチームで高度な規制環境をナビゲート |

| 技術利用 | 利回り追跡と投資管理のための基本的なデジタルツール | 先進のアルゴリズムプラットフォームとリアルタイムデータ解析 |

| スケーラビリティ | 個人の投資成長能力に制限 | 多様な資産クラスを持つ大規模ポートフォリオにわたってスケーラブル |

| パフォーマンス指標 | 個別ベンチマークに基づく利回りと流動性の評価 | 機関的指標の配列を用いた包括的なパフォーマンス分析 |

中央銀行のイールドカーブコントロールの結果として、イールドカーブの様々なセグメントで顕著なフラット化を観察しました。データは短期金利が固定されている一方で、長期金利が歴史的平均と比較して変動が少ないことを示しています。リスク指標はリスクプレミアムの圧縮を示唆しています。これにより、利回りが制御された目標近くに集まっています。重要なことに、私たちのモデルは上昇する利回りに限界があると予測しており、固定所得資産における突然の資本損失リスクを軽減しています。しかし、ストレステストでは、市場の深さと売買スプレッドの課題が潜在的に明らかになっています。

固定所得ヘッド

イールドカーブコントロール下のマクロ経済環境は、借入と投資に安定した環境を維持しています。金利が一貫しているため、信用スプレッドが縮まり、クレジットリスクが低く見積もられています。ネガティブな側面は、信用市場のシグナリングの歪みであり、潜在的な信用力の問題を隠す可能性があります。金利の観点から、イールドカーブコントロールは確かにボラティリティを安定させますが、自然な経済と金利サイクルの犠牲となっています。当社の市場インテリジェンスは安全資産への持続的な需要を示しています。これは、政府債券の混雑を生み出し、オフ・ザ・ランの国債が流動性の圧迫を防ぐための慎重な監視を必要としています。

チーフ・インベストメント・オフィサー

クォンティティブとマクロの両方の視点から洞察を統合すると、イールドカーブコントロールは諸刃の剣であることが明らかです。この戦略はポートフォリオの安定性と予測可能性を提供し、現在の保守的なリスク姿勢と一致しています。しかし、流動性管理と信用リスク評価には慎重なアプローチが求められます。ポリシーの巻き戻しや急なマクロシフトの下での有限の流動性の可能性を考慮し、基本的に強固な信用セクターへの多様化が推奨されます。制御された利回りを不安定にする可能性のある外生的ショックを監視することが重要です。流動性と信用リスクへの影響を管理する戦略を実行しつつ、制御されたリスクパラメータ内での利回り機会を最適化することが私たちの優先事項です。