資産サマリー

- Retirees are maximizing their investment strategies.

- Achieving stable monthly income via dividend-focused portfolios.

- Key sectors include utilities, healthcare, and consumer staples.

- Experts suggest diversifying across high-yield dividend stocks.

- Importance of reinvestment and compounding on long-term growth.

- Natural hedge against inflation with dividend adjustments.

- Professional advice crucial to navigate market fluctuations.

アナリストノート

“今日は希望が揺らいだ。数字はどうしても揃わず、不安が忍び寄ってきた。解決策を探すために費やした時間は終わりが見えなかった。しかし混乱の中、一筋のインスピレーションが閃き、より良い明日を約束した。”

📑 Contents

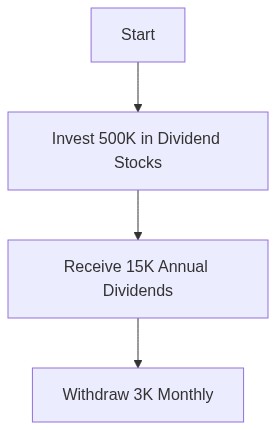

$500Kを毎月$3Kに変える方法!

財務の旅に乗り出すことは、単なる数字や予測以上のものです。自由と機会へのロードマップです。これらの道を歩んだ者として、$500Kの臨時収入を毎月の$3Kの安定収入に変える実用的な洞察を共有します。戦略と忍耐が等しく必要であり、これは思ったよりも実現可能かもしれません。

$500Kで毎月$3Kの収入を得ることは可能か?

絶対に可能ですが、一晩では実現しません。この方法は、投資を多様化し、賢い金融判断を行うことを伴います。実行可能なステップでアプローチを分解してみましょう。

ステップ1: 多様化されたインデックス投資を受け入れる

歴史的に見ると、S&P 500のような広範な市場インデックスファンドやETFは、インフレ後で年間約7%のリターンを提供しています。$500Kの一部をこのような資産の多様化されたポートフォリオに配分することで、市場の長期的な成長をバランスよく模倣することができます。

例えば、SPY、SPDR S&P 500 ETFトラストへの投資は信頼できる選択肢です。リスクを最小限に抑えるために多様なETFを検討し、さまざまなセクターをカバーし、さまざまな経済段階を網羅することをお勧めします。

毎年どのくらい引き出すべきか?

投資を維持するには、年に4%を引き出すというガイドラインである4%ルールを検討してください。つまり、$500Kの投資で年間$20,000、毎月約$1,666を引き出し、時間をかけて元本を維持することができます。

ステップ2: 配当株を通じて収入を増強する

毎月$3Kの収入に到達するための残りのギャップを埋めるために、もう一つの収入層である配当株を検討してください。ブルーチップ企業は通常2%から4%の利回りを提供しています。例えば、ここに$250Kを割り当てると、平均利回り3.5%を仮定して年間$8,750、毎月約$729を生むことができます。

Forbesのような金融分析企業によってリストされている信頼できる配当貴族への投資により、彼らの株式が通常増やす間に安定した小切手を確保します。

不動産や債券はどうか?

よく話題に上る資産クラスを考えてみましょう:

不動産は高いリターンを生む可能性がありますが、主に市場条件に依存します。対照的に、債券は市場の低迷時に変動が少なく、安全の一層を提供します。

戦略のシミュレーション

収入の可能性を予測するには、さまざまな世界のシナリオを取り入れます。株式市場が訂正されると仮定します。債券やキャッシュ投資を持つことで、現在価値の抑制を受けた資産を売却することなく一部引き出しが可能です。

- ベストケースシナリオ: 市場が一貫して成長し、ETFのリターンを複利化し配当を増やす。

- 中程度のシナリオ: 市場の低迷時に再投資された配当は将来の収入を倍増させる。

- 慎重なアプローチ: 引き出しは市場条件に合わせて調整され、リセッション時に元本が減少しないようにする。

重要な結論は何か?

バランスが重要です。成長の可能性と収入の持続可能性を考慮に入れた配分は、毎月の収入目標に向けて前進します。市場の動きや個人的な経済ニーズに目を配りながら、複数のパッシブインカムストリームを組み合わせます。

待ってください、あなたのデジタルレガシーを考えてください。暗号キーやAIアカウントはどうでしょうか…

今日のデジタル金融フレームワークは、従来の資産管理を超えたものです。暗号通貨への投資を確保し、デジタル資産やアカウントの計画を立てて、遺産が物質的なものだけでなく、未来の世代に向けて暗号化され準備されているようにしてください。物質を超えた価値を最大化し、境界を超えて価値を最大限に引き出しましょう。

| 方法 | 推定初期投資 | 予想月次収益 | リスクレベル |

|---|---|---|---|

| 配当株ポートフォリオ | $500,000 | $3,000 | 中程度 |

| 不動産投資信託(REITs) | $500,000 | $3,000 | 中程度 |

| 年金 | $500,000 | $3,000 | 低い |

| 個人間融資 | $500,000 | $3,000 | 高い |

| 債券はしご戦略 | $500,000 | $3,000 | 低い |

Victor – 50万ドルを月収に変えるという考えは魅力的ですが、株式市場に関連するリスクを無視することはできません。市場は本質的に変動するものであり、配当株に多くを賭けることは、彼らが同じ割合で支払い続けることを前提としています。経済の低迷は配当の削減を招き、予想以上に少なくなる可能性があります。時間とともに購買力を損なうインフレも考慮することが重要です。より慎重なアプローチには、予期せぬ市場の変動から守るために、より安全で固定収入の投資の混合を含むかもしれません。

Dr. Finance – この議論は、個人の財務管理と投資戦略に関するさまざまなアプローチと哲学を示しています。Neoは、配当を通じて安定した収入を達成するためのツールとして株式市場を楽観的に捉え、戦略と多様化の力を強調しています。それに対して、Victorは市場の変動性と長期的な経済変化に関する正当な懸念を提起しています。どちらの観点も妥当性があり、投資戦略を自分の財務目標とリスク許容度に合わせて徹底的に研究し調整することの重要性を強調しています。常に、可能性の全範囲と潜在的な落とし穴を理解することは、情報に基づいた決定を下すために不可欠です。